Resumen Sesión AYER

- La revisión a la baja de las expectativas de resultados para el 2T2022 por parte de la red social Snap tuvo un impacto muy negativo en los mercados de valores europeos y estadounidenses, sobre todo en los valores del sector de la tecnología. Así, y con excepciones puntuales como la del Dow Jones o la del Ibex-35, índices que cerraron la jornada con ligerísimos avances, los principales índices bursátiles europeos y estadounidense terminaron la sesión de AYER con importantes descensos, liderados por el Nasdaq Composite, que perdió en el día el 2,35%.

- Analizando el comportamiento AYER de las bolsas europeas por sectores, cabe señalar que únicamente el sector bancario y el de las telecomunicaciones fueron capaces de cerrar el día al alza, mientras que los valores de los sectores del ocio y turismo y los de la distribución minorista, todos ellos muy ligados a la marcha del ciclo económico, fueron los principales “damnificados” del día. También se comportaron negativamente las compañías del sector de las utilidades, tras conocerse que el Gobierno del Reino Unido insiste en su idea de “compensar” a los usuarios de los altos precios de la electricidad tasando a las empresas que operan en el país.

Resumen Sesión HOY

- HOY esperamos que las bolsas europeas abran al alza, intentando recuperar parte de lo cedido durante la jornada de AYER, siguiendo de esta forma la estela dejada por las principales bolsas asiáticas esta madrugada y en un claro seguidismo de los futuros de los índices bursátiles estadounidenses, que vienen todos ellos al alza. No obstante, la volatilidad volverá a estar muy presente en estos mercados, factor que siempre incrementa el riesgo para los inversores. Señalar que desde China no terminan de llegar buenas noticias con relación a los confinamientos impuestos por las autoridades en muchas ciudades, en un intento, que parece está siendo infructuoso, de controlar la expansión de la ola de Covid-19 que afecta al país asiático. Así, los casos siguen creciendo en la capital Pekín, mientras que en Shanghái, cuidad que tiene como objetivo levantar la mayoría de las restricciones a comienzos de junio, la situación epidemiológica no termina de estar bajo control, lo que pone en duda este objetivo.

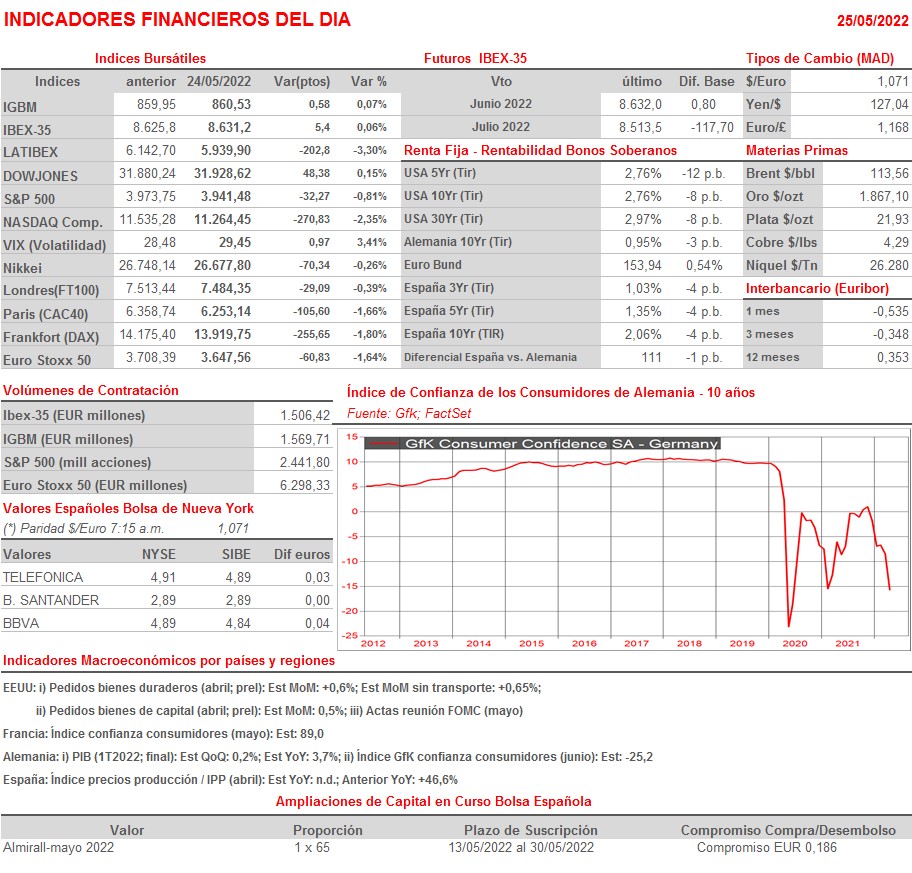

- La cita más relevante es la publicación esta tarde, ya con las bolsas europeas cerradas, de las actas de la reunión que celebró a comienzos de mayo (días 3 y 4) el Comité Federal de Mercado Abierto de la Reserva Federal (FOMC), comité en el que, como ya recordamos en nuestro comentario del pasado lunes, el banco central estadounidense subió sus tasas de interés de referencia en medio punto porcentual y estableció las bases para el inicio del proceso de reducción de su balance.

Eventos del DÍA

>Bolsa Española

- Neinor Homes (HOME): descuenta con cargo a prima de emisión, con cargo a otras aportaciones de socios y por devolución de aportaciones a los accionistas mediante reducción del valor nominal de las acciones un importe bruto de EUR 0,6485 por acción; paga el día 27 de mayo;

- Clínica Baviera (CBAV): descuenta dividendo único unitario a cargo de 2021 por importe bruto de EUR 0,53 por acción; paga el día 27 de mayo.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Infotel (INF-FR): ventas e ingresos 1T2022.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Dick’s Sporting Goods (DKS-US): 1T2022;

- Guess? (GES-US): 1T2023;

- NVIDIA (NVDA-US): 1T2023;

- Snowflake (SNOW-US): 1T2023;

- Splunk (SPLK-US): 1T2023.

Cambios de RECOMENDACIÓN

- SGRE.SM (Siemens Gamesa Renewable Energy): Deutsche Bank recorta a MANTENER desde COMPRAR.

- ACS.SM (ACS SA): Goldman Sachs recorta a MANTENER desde COMPRAR.