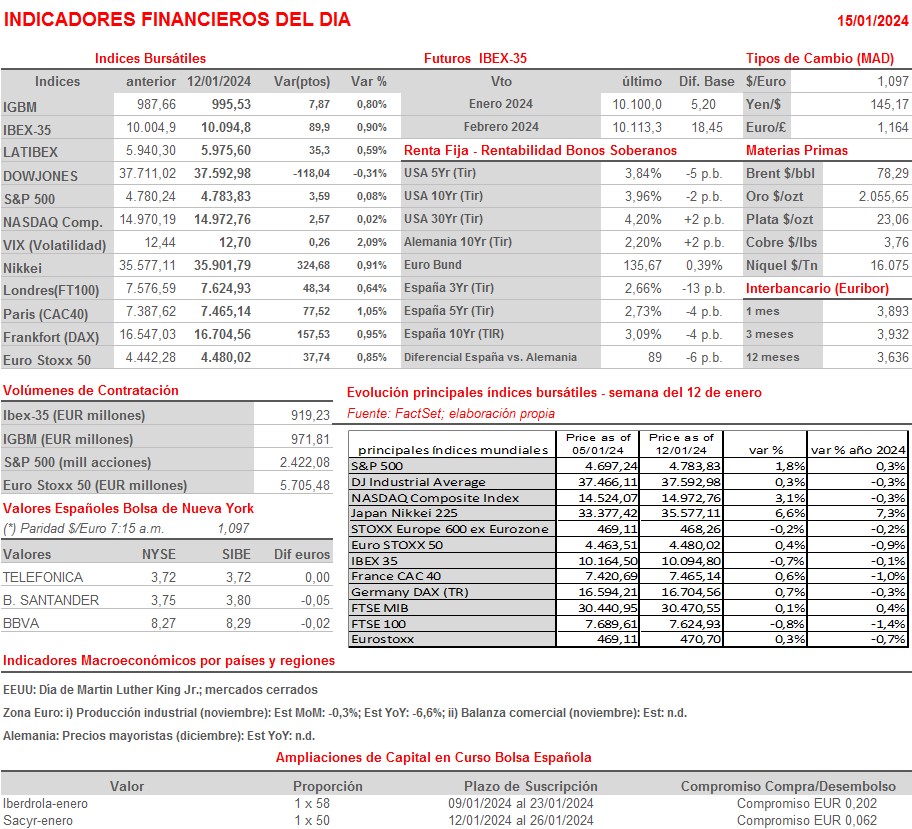

Resumen Semana

- Los mercados de valores europeos y estadounidenses, tras haber comenzado el año a la baja, lograron la semana pasada recuperar una parte importante del terreno cedido, con los inversores nuevamente centrados en las futuras actuaciones de los bancos centrales, manteniendo las apuestas que apuntan a posibles bajadas de tipos tan pronto como a finales del 1T2024, escenario del que difieren, y así lo han venido señalando, la gran mayoría de los miembros de los comités de política monetaria de estos organismos.

- Los mercados de valores seguirán muy pendientes de la macroeconomía, como ya lo estuvieron durante gran parte de 2023, aunque, y esa es nuestra esperanza, creemos que los inversores deberían comenzar a centrarse también en los fundamentales de las distintas compañías, especialmente en las expectativas de resultados que manejan las mismas en el actual escenario macroeconómico, en el que no todas lo harán igual. En ese sentido, esperamos que la temporada de publicación de resultados trimestrales, que comenzó “oficiosamente” en Wall Street el viernes pasado y que se iniciará en breve plazo de tiempo en las principales plazas bursátiles europeas, sirva para que los inversores comiencen a separar “el trigo de la paja”, optando por las cotizadas que mejor se pueden adaptar a un posible escenario de inflación y tipos de interés a la baja y de moderado/escaso crecimiento económico.

- Las bolsas europeas la inician sin la referencia de Wall Street, mercado que no abre el lunes por la celebración en EEUU del Día de Martin Luther King. Este hecho y la falta de referencias macroeconómicas de calado -en la agenda macroeconómica sólo destaca la publicación de la producción industrial de la Eurozona del mes de noviembre creemos que limitarán la actividad en los mercados de renta variable europeos, que será más reducida de lo habitual, con muchos inversores a la espera de ir conociendo las cifras trimestrales que presentarán en los próximos días importantes compañías estadounidenses y, sobre todo, de lo que dicen sus gestores sobre el devenir de sus negocios en los próximos trimestres. Esperamos que HOY los principales índices bursátiles europeos abran ligeramente al alza, manteniendo de esta forma el buen tono con el que cerraron el viernes, y en línea con el positivo comportamiento que han mantenido esta madrugada las bolsas asiáticas, con el Nikkei japonés volviendo a marcar nuevos máximos multidécada.

Eventos del DÍA

>Bolsa Española

- Faes Farma (FAE): paga dividendo ordinario a cuenta de 2023 por importe bruto por acción de EUR 0,039;

- Inmobiliaria del Sur (ISUR): paga dividendo ordinario a cuenta de 2023 por importe bruto por acción de EUR 0,14;

- Naturhouse Health (NTH): paga dividendo ordinario a cuenta de 2023 por importe bruto por acción de EUR 0,05;

- Repsol (REP): ventas, ingresos y datos operativos del 4T2023.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Rio Tinto (RIO-GB): ventas, ingresos y estadísticas operativas del 4T2023.