Resumen Sesión AYER

- En una jornada compleja, de elevada tensión y mucha volatilidad, que fue claramente de menos a más, los principales índices bursátiles europeos y estadounidenses cerraron con importantes avances, en un día en el que los volúmenes de contratación fueron más elevados de lo habitual. En ese sentido, cabe destacar que la primera reacción de los inversores a la operación de rescate del Credit Suisse orquestada a toda prisa durante el fin de semana fue muy negativa, con los valores del sector bancario europeo “desplomándose” nuevamente, mientras que los precios de los bonos soberanos volvían a subir, provocando el consiguiente descenso de sus rendimientos.

- La presidenta del BCE, la francesa Christine Lagarde, en una intervención ante la Comisión de Asuntos Económicos y Monetarios del Parlamento Europeo, afirmó que la institución sigue de cerca la evolución del mercado tras la intervención de las autoridades suizas en ayuda de Credit Suisse y que está preparado para responder «según sea necesario para preservar la estabilidad de precios y la estabilidad financiera en la Eurozona”. Estas declaraciones lograron calmar los ánimos en las bolsas europeas, propiciando que, poco a poco, los índices se giraran al alza. Lo mismo ocurrió con las cotizaciones de las entidades bancarias europeas cotizadas que se giraron bruscamente, con algunas de ellas cerrando el día con fuertes avances.

- En Wall Street la sesión también fue positiva, con el sector bancario girándose igualmente al alza, y terminando el día en positivo, con el índice de los bancos regionales también logrando hacerlo, y ello a pesar del nuevo desplome que sufrieron las acciones del First Republic, banco de San Francisco que lleva días buscando soluciones a su situación, soluciones que parece que pasan por una venta parcial de la entidad. Igualmente, en este mercado todos los sectores cerraron la sesión con ganancias, liderados por el de la energía, el de materiales y por el industrial.

Resumen Sesión HOY

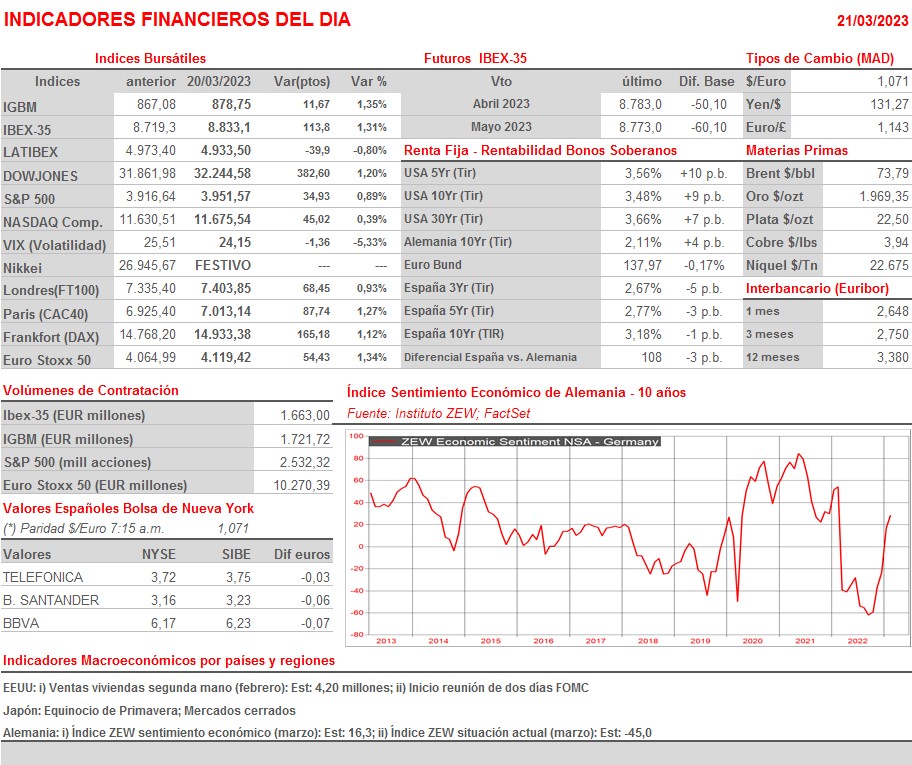

- HOY, en principio, esperamos que los principales índices bursátiles europeos abran ligeramente al alza, siguiendo de esta forma la estela dejada AYER por Wall Street y esta madrugada por las principales bolsas asiáticas -la bolsa japonesa ha permanecido cerrada por la celebración del Equinoccio de Primavera en el país-. Por lo demás, comentar que durante la sesión se publicarán en Alemania los índices que elabora el instituto ZEW y que miden la percepción que tienen los grandes inversores y los analistas del estado de la economía del país, índices que, tras varios meses de alzas consecutivas, se espera que cedan ligeramente en sus lecturas de marzo.

- Si bien los inversores seguirán muy pendientes de todo lo que acontezca en el sector bancario europeo y estadounidense, a partir de HOY su atención la monopolizará en gran medida la reunión de dos días que comienza el Comité Federal de Mercado Abierto de la Reserva Federal (FOMC), reunión en la que se sigue esperando que la máxima autoridad monetaria estadounidense vuelva a subir sus tasas de interés de referencia en 25 puntos básicos. No obstante, creemos que lo más relevante será comprobar si la crisis de confianza por la que está atravesando el sector bancario estadounidense, en gran medida relacionado con el brusco incremento de las tasas de interés oficiales llevado a cabo por la Fed, ha modificado en algo las expectativas que sobre el futuro comportamiento de las mismas tienen los miembros del FOMC.

Eventos del DÍA

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- RWE (RWE-DE): resultados 4T2022;

- Kingfisher (KGF-GB): resultados 4T2023;

- YouGov (YOU-GB): resultados 2T2023.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- GameStop (GME-US): 4T2022;

- NIKE (NKE-US): 3T2023.

Cambios de RECOMENDACIÓN

- APPS.SM (Applus Services): Jefferies recorta a MANTENER desde COMPRAR.

- MEL.SM (Melia Hotels International): UBS recorta a VENDER desde COMPRAR.