Resumen Sesión AYER

- El anuncio realizado por el Ministerio de Finanzas de China de que su país respondería con un incremento de tarifas al llevado a cabo el viernes por EEUU provocó AYER una fuerte caída de los mercados de valores occidentales, en una evidente huida del riesgo por parte de los inversores. Así, a media sesión en Europa, China anunció que incrementaría sus tarifas desde el 10% al 25% a un total de $ 60.000 millones de importaciones estadounidenses, centrando “su ataque” en los productos agrícolas, producidos en estados que apoyaron al presidente de EEUU, Donald Trump, en las elecciones.

- La reacción no se hizo esperar y tanto en las principales plazas financieras europeas como en las estadounidenses los inversores optaron por reducir sus posiciones en renta variable e incrementarlas en bonos y en activos considerados como defensivos, como el oro. Además, y en el mercado de bonos, los inversores actuaron de forma selectiva, lo que propició un peor comportamiento relativo de los bonos soberanos de los países de la periferia del euro, propiciando un repunte de las primas de riesgo de países como España, Portugal e Italia. Además, la volatilidad se disparó al alza, con el VIX repuntando un 28% durante la jornada, para cerrar por encima de los 20 puntos.

- En renta variable los inversores optaron por rotar sus posiciones hacia sectores catalogados como defensivos, tales como el de las utilidades, las inmobiliarias patrimonialistas, el consumo básico y la alimentación, mientras que los valores de sectores más ligado al ciclo como los industriales, especialmente el del automóvil, los relacionados con las materias primas minerales, los tecnológicos o los financieros, sufrían fuertes caídas tanto en Europa como en Wall Street.

- El sector energético, por su parte, fue de los que mejor comportamiento tuvo en Europa, apoyado por el repunte que experimentó el precio del crudo tras conocerse el ataque a unos buques sauditas en el estrecho de Ormuz.

- Al cierre, los índices europeos terminaron todos con significativos descensos, caídas que fueron más relevantes en Wall Street, donde el S&P 500 sufrió su mayor descenso desde comienzos de enero, mientras que el Nasdaq Composite, muy lastrado por las caídas de los grandes valores tecnológicos -Apple perdió AYER un 5,8% durante la sesión-, sufrió su peor caída desde el pasado 4 de diciembre, cuando los mercados se encontraban en plena corrección.

- Todo parece indicar que este factor de incertidumbre, la “guerra comercial” entre EEUU y China, va a seguir condicionando, y mucho, el comportamiento a corto plazo de los mercados. AYER el presidente Trump intentó quitar “algo de hierro” a la situación, mostrando su lado más conciliador al declarar que en 3 o 4 semanas se sabrá si las conversaciones con China en materia comercial serán exitosas, añadiendo que él piensa que serán “muy exitosas”.

- Además, anunció que se reunirá con el presidente de China, Xi, en la cumbre del G-20 en Osaka (Japón), que tendrá lugar a finales de junio. Entendemos que, hasta entonces, habrá múltiples noticias sobre la marcha de las negociaciones, con avances y retrocesos que impactarán en el comportamiento de las bolsas. Decir, no obstante, que EEUU ya no tiene la sartén por el mango, dado que China no parece ahora dispuesta a ceder como sí parecía estarlo hace unas semanas, ya que entendemos que prefiere optar por soportar su economía con nuevos estímulos antes de verse forzada a modificar su modelo económico y a abrir sus mercados a las empresas extranjeras.

Resumen Sesión HOY

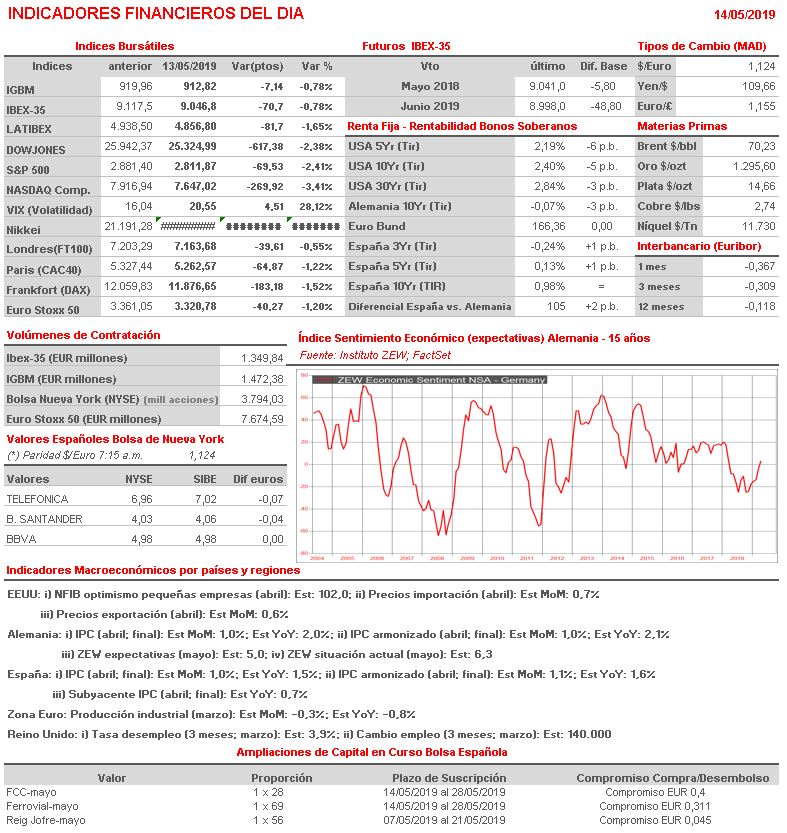

- Señalar que en la agenda macro del día destaca la publicación en España y Alemania de las lecturas finales de la inflación de abril, así como en la Zona Euro de los datos de la producción industrial de marzo. Sin embargo, lo más relevante será la publicación en Alemania de los índices ZEW de mayo, que evalúan la percepción que tienen los grandes inversores y los analistas sobre el estado actual de la economía alemana, así como sus expectativas sobre la misma.

- Además, y ya con la temporada de presentación de resultados en Wall Street casi finalizada, en Europa muchas empresas darán a conocer sus cifras trimestrales, destacando en la bolsa española compañías como Applus (APPS), ACS, Abengoa (ABG), Merlin Properties (MRL) o Codere (CDR). En las distintas plazas europeas destacaríamos la publicación de los resultados de las alemanas Allianz, K + S, ThyssenKrupp o Nordex, de las italianas Mediaset e Italgas o de la teleco británica Vodafone.

- Por último, y, para empezar, esperamos que las bolsas europeas abran HOY ligeramente al alza, intentando recuperar algo de lo cedido en la sesión de AYER. En este sentido, señalar que las principales bolsas asiáticas, con las chinas a la cabeza, han sido capaces de recuperar gran parte de las pérdidas iniciales a medida que iba avanzando la sesión. Entendemos que las palabras “conciliadoras” de Trump han sido el principal motivo de esta reacción.

- No obstante, y a pesar del elevado nivel de sobreventa que presentan los índices y muchos valores, creemos que, por el momento, hay que mantener la cabeza fría y ser prudentes. Insistimos, en ese sentido, que, tras los fuertes recortes de las últimas semanas, el sector europeo de las utilidades ofrece en nuestra opinión interesantes oportunidades para el inversor más conservador.

Eventosdel DÍA

>Bolsa Española

- Applus (APPS): publica resultados del 1T2019; conferencia con analistas a las 14:00h (CET);

- ACS: publica resultados correspondientes al 1T2019; conferencia con analistas jueves 16 de mayo a las 12:00h (CET);

- Abengoa (ABG): publica resultados 1T2019; conferencia con analistas a las 13:30h (CAT);

- FCC: descuenta derecho preferente de suscripción del dividendo flexible por importe de EUR 0,4 por acción;

- Ferrovial (FER): descuenta derecho preferente de suscripción del dividendo flexible por importe de EUR 0,311 por acción;

- Merlin Properties (MRL): publica resultados del 1T2019; conferencia con analistas a las 15:00h (CET);

- Codere (CDR): publica resultados correspondientes al 1T2019; conferencia con analistas a las 16:00h (CET);

- NH Hotel Group (NHH): conferencia con analistas a las 13:00 horas (CET);

- Vocento (VOC): conferencia con analistas a las 11:00 horas (CET);

- Talgo (TLGO): publica resultados del 1T2019; conferencia con analistas a las 14:00h (CET);

>Bolsas Europeas

- Eiffage (FGR-FR): ventas e ingresos 1T2019;

- ENGIE (ENGI-FR): ventas e ingresos 1T2019;

- Allianz (ALV-DE): 1T2019;

- Deutsche Wohnen (DWNI-DE): 1T2019;

- Frankfurt Airport (FRA-DE): ventas, ingresos y estadísticas de vuelo abril 2019;

- K+S (SDF-DE): 1T2019;

- Nordex (NDX1-DE): 1T2019;

- ThyssenKrupp (TKA-DE): 2T2019;

- Italgas (IG-IT): 1T2019;

- Mediaset (MS-IT): 1T2019;

- Pirelli & C. (PIRC-IT): 1T2019;

- Vodafone Group (VOD-GB): 4T2019;

>Wall Street

- Ralph Lauren (RL-US): 4T2019;

- Agilent Technologies (A-US): 1T2019;

Publicación de RESULTADOS

- Corporación Financiera Alba (ALB); Beneficio Neto 64M (1Q 2019)

- Merlyn Properties (MRL); Ebitda ajustado 105M (1Q 2019) VS 94.8M (1Q 2018)

- Abengoa (ABG); Beneficio Neto -144M VS 33M año anterior

- Obrascon Huarte (OHL); Beneficio Neto -7.7M (1Q 2019)

- Prisa (PRS); Beneficio Neto 46M un -1.3% con respecto al año anterior

- Talgo (TLGO); Beneficio Neto Ajustado +7.5M (1Q 2019) un 20% más