Resumen Sesión AYER

- En una jornada de transición, los principales índices bursátiles europeos cerraron AYER de forma mixta, con el Stoxx 600 alcanzando un nuevo máximo histórico, aunque algo “dopado” por el buen comportamiento de dos de los valores que más peso relativo tienen en el índice, como son la farmacéutica danesa Novo Nordisk (NOVO-B-CS) y la compañía holandesa ASML Holding (ASML-NL), especializada en la fabricación de equipos para la producción de semiconductores. Ambos valores arrastraron tras de sí a los índices europeos de los sectores tecnológico y de sanidad, mientras que el resto de sectores, con la excepción del sector bancario, cerraron el día a la baja.

- En Wall Street los inversores aprovecharon la sesión de AYER para realizar algunos beneficios tras las alzas acumuladas en las últimas semanas, sobre todo durante la última hora de la jornada, donde los principales índices cedieron terreno, para terminar el día, todos ellos, con ligeros descensos. No obstante, y este es un factor que debemos destacar por su importancia, el S&P 500 que se calcula otorgando el mismo peso relativo a todos los valores que lo integran, cerró AYER al alza, alcanzando de este modo un nuevo máximo histórico, el primero que logra desde el mes de enero de 2022.

Resumen Sesión HOY

- Esperamos que las bolsas europeas abran HOY ligeramente a la baja, siguiendo de esta forma la estela dejada AYER por Wall Street y esta madrugada por la mayoría de bolsas asiáticas. En este sentido, cabe señalar que el Gobierno de China ha anunciado durante la sesión inaugural del Legislativo que ha establecido un objetivo de crecimiento para el PIB del país en 2024 del 5%, similar al del año pasado, objetivo que supera las estimaciones de casi todas las principales casas de análisis. Ello puede ser interpretado como que el Ejecutivo del país tiene intención de incentivar el crecimiento económico con nuevos estímulos, algo que hasta ahora no ha terminado de hacer.

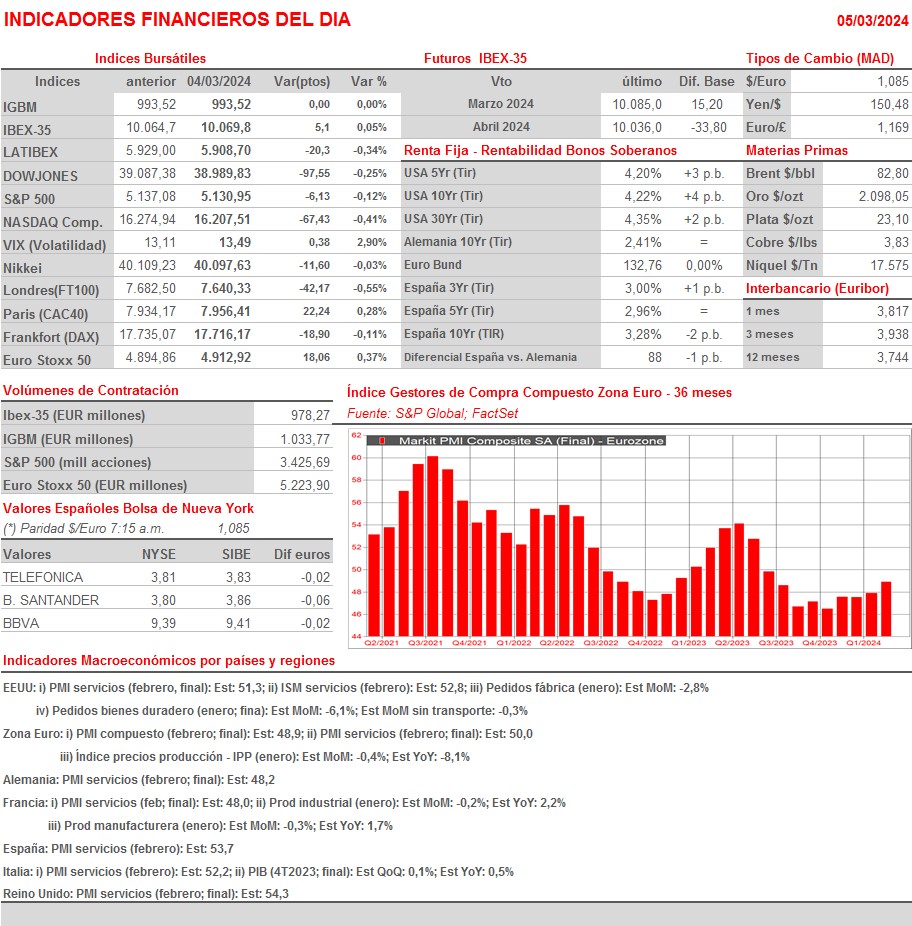

- Los inversores tendrán HOY una cita con la macroeconomía, ya que durante la jornada se darán a conocer en la Eurozona, sus principales economías, el Reino Unido y EEUU de las lecturas finales del mes de febrero de los índices adelantados de actividad del sector de los servicios, los PMIs servicios que elabora S&P Global y el ISM servicios estadounidense. En principio se espera que las lecturas finales de estos indicadores adelantados de actividad confirmen sus preliminares, dadas a conocer a mediados del mes pasado, que apuntaban a una ligera recuperación de la actividad en el sector en todas estas economías. No esperamos sorpresas, por lo que su publicación no debería impactar en la marcha de los mercados.

Eventos del DÍA

>Bolsa Española

- Acerinox (ACX): Roadshow;

- eDreams ODIGEO (EDR): Roadshow día 2;

- Cellnex Telecom (CLNX): Día Mercado de Capitales;

- Inmobiliaria Colonial (COL): participa en Citi Global Property CEO Conference.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Thales (HO-FR): resultados 4T2023;

- Bayer (BAYN-DE): resultados 4T2023;

- NEXUS (NXU-DE): resultados 4T2023.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Nordstrom (JWN-US): 4T2023;

- Target (TGT-US): 4T2023.

Cambios de RECOMENDACIÓN

- COL.SM (Inmobiliaria Colonial SOCIMI): Jefferies eleva a MANTENER desde INFRAPONDERAR.

- FDR.SM (Fluidra): Jefferies recorta a MANTENER desde COMPRAR.