Resumen Sesión AYER

- Los principales índices bursátiles europeos mantuvieron durante la sesión de AYER el buen tono mostrado la semana pasada, cerrando la jornada en su mayoría al alza, en una sesión de escasa actividad, que estuvo marcada por la falta de la referencia de Wall Street, mercado que permaneció cerrado por la celebración en EEUU del Día de los Caídos (Memorial Day).

- AYER las lecturas preliminares del mes de mayo de la inflación de Alemania y de España sorprendieron “para mal”, superando por un holgado margen lo esperado por los analistas, “tirando por la borda” las expectativas que se habían venido generando en los mercados sobre la posibilidad de que el alza de precios hubiera tocado techo en la región durante los meses de marzo y abril. La reacción de los bonos AYER a la publicación de los mencionados datos de inflación no se hizo esperar. Así, los precios de estos activos, que habían recuperado con fuerza en las últimas sesiones, volvieron a ceder posiciones, lo que se trasladó a sus rendimientos, que AYER repuntaron con fuerza.

Resumen Sesión HOY

- HOY esperamos que las bolsas europeas abran ligeramente a la baja, con los inversores a la espera de conocer las cifras de la inflación de mayo en la Eurozona y en dos de sus principales economías: Francia e Italia. De superar estas cifras lo esperado por los analistas, creemos que la reacción tanto de los mercados de bonos como de los de renta variable de la región pueden ser negativas. Además, el hecho de que el precio del crudo esté subiendo con fuerza tras conocerse que AYER los países de la Unión Europea (UE) alcanzaron un acuerdo para prohibir parcialmente la compra de crudo a Rusia, creemos que también puede jugar en contra del comportamiento de estos mercados durante la sesión.

- HOY se han publicado en China los índices adelantados de actividad de los sectores manufactureros y no manufactureros, los PMIs oficiales, que han confirmado que la actividad en el país volvió a contraerse en el mes de mayo con relación a abril, lastrada por los confinamientos implementados en muchas ciudades y regiones.

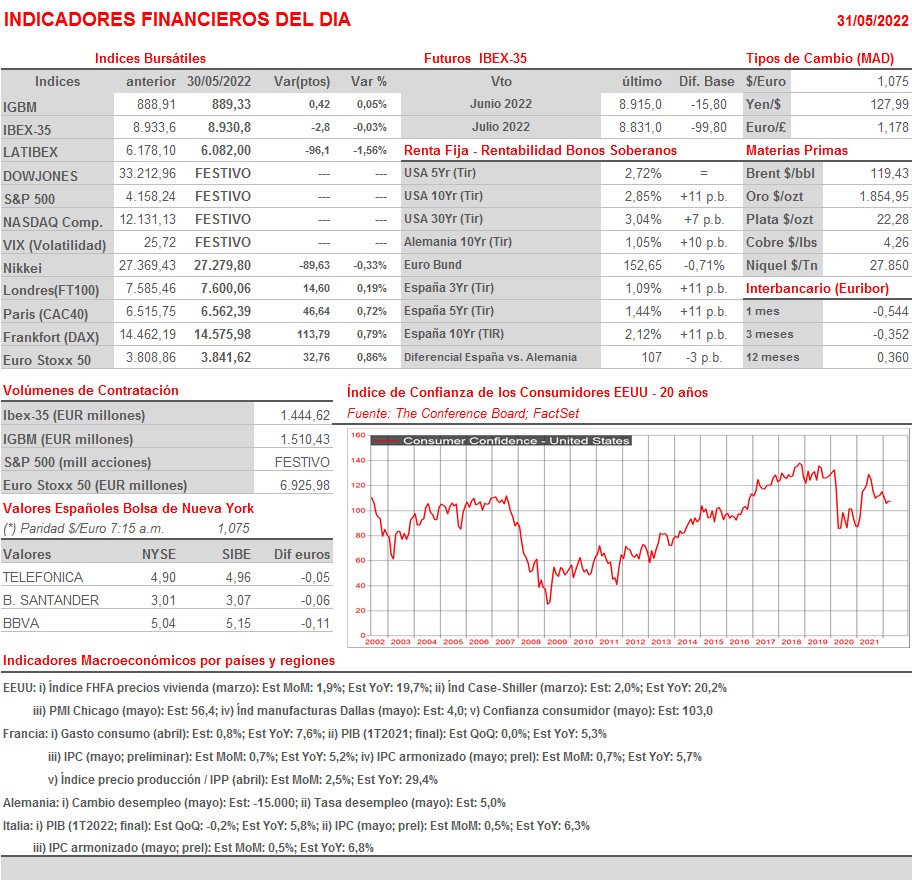

- La agenda macroeconómica del día de HOY es bastante intensa, destacando, además de la publicación de los IPCs de mayo en la Eurozona, la de los datos de desempleo del mismo mes en Alemania y, ya por la tarde y en EEUU, del siempre relevante índice de confianza de los consumidores, correspondiente igualmente al mes de mayo.

Eventos del DÍA

>Bolsa Española

- Mapfre (MAP): paga dividendo complementario ordinario a cargo de 2021 por importe de EUR 0,0857 bruto por acción;

- Viscofan (VIS): descuenta dividendo complementario ordinario a cargo 2021 por importe de EUR 0,43 bruto por acción; paga el día 2 de junio.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- SAS (SAS-SE): resultados 2T2022.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Ambarella (AMBA-US): 1T2023;

- HP (HPQ-US): 2T2022;

- Salesforce (CRM-US): 1T2023;

- Victoria’s Secret & Co. (VSCO-US): 1T2022.

Cambios de RECOMENDACIÓN

- ACX.SM (Acerinox): Morgan Stanley recorta a PONDERAR desde SOBREPONDERAR.

- IAG.SM (International Consolidated Airlines Group): Morgan Stanley recorta a PONDERAR desde SOBREPONDERAR.