Resumen Sesión AYER

- Los principales índices bursátiles europeos cerraron AYER con significativos avances, animados por la publicación en el Reino Unido de la inflación de agosto, que se comportó sensiblemente mejor de lo esperado. Por sectores de actividad, AYER en las bolsas europeas cabe destacar el buen comportamiento de los valores del sector inmobiliario patrimonialista, que se vio beneficiado por los recortes en los rendimientos de los bonos, de las compañías del sector del automóvil y de los bancos, sector éste último en el que sobresalió el fuerte repunte de las acciones del banco italiano UniCredit (UCG-IT), tras anunciar sus directivos que adelantaban la implementación de parte de su programa de recompra de acciones propias, a la vez que mostraban un gran optimismo sobre el devenir de los resultados de la entidad de cara a 2024.

- Wall Street comenzó la sesión con ligeros avances y tras la publicación del comunicado del FOMC y la posterior rueda de prensa que mantuvo su presidente, Jerome Powell, se giró claramente a la baja, cerrando sus principales índices muy cerca de sus niveles más bajos del día, con los valores catalogados como de “crecimiento”, especialmente los tecnológicos y los del sector de servicios de comunicación, liderando los descensos. Así, si bien el FOMC cumplió con el guion previsto al mantener las tasas de interés oficiales sin cambios en el intervalo del 5,25% – 5,50%, sus miembros mantuvieron abierta la puerta a una nueva subida de 25 puntos básicos antes de que termine el año -quedan dos reuniones, una en noviembre y otra en diciembre-, mientras que redujeron a sólo dos las rebajas de tipos en 2024 frente a las cuatro que contemplaban en junio.

Resumen Sesión HOY

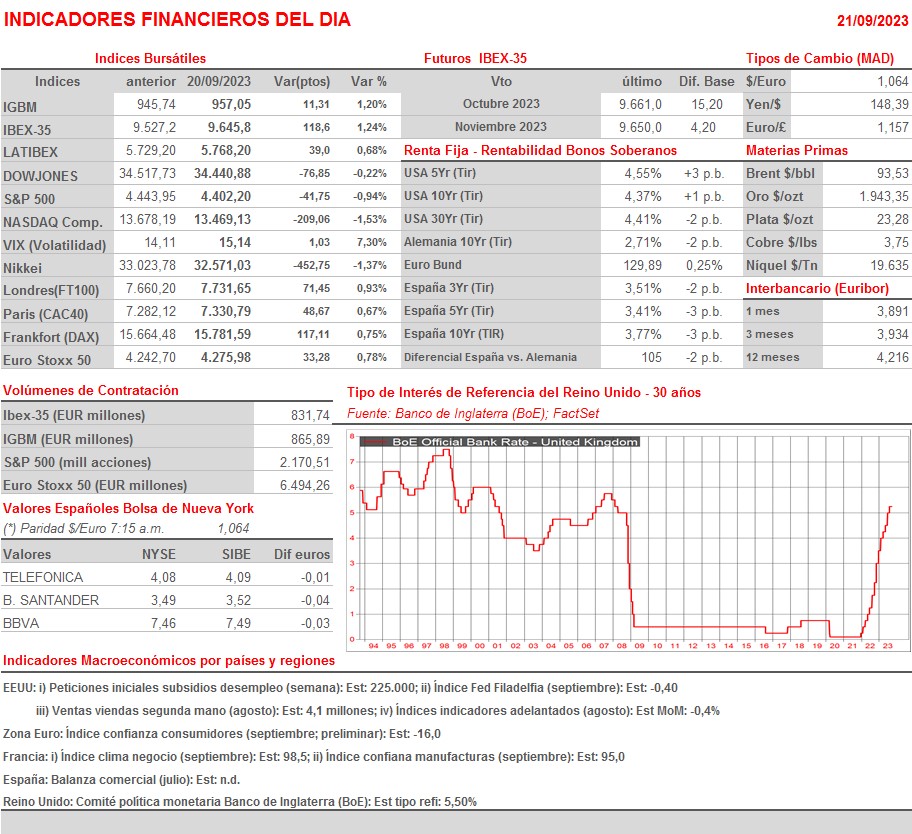

- HOY volverán a ser los bancos centrales los principales focos de atención, ya que varios europeos -Suecia, Suiza, Noruega y Turquía- reúnen a sus comités de política monetaria, destacando sobre todos ellos el Banco de Inglaterra (BoE), que está previsto que vuelva a incrementar sus tipos de interés de referencia en 25 puntos básicos, hasta el 5,50%. Esperamos que las bolsas europeas abran a la baja, siguiendo de esta forma la estela dejada AYER por Wall Street y esta madrugada por las principales bolsas asiáticas, mercados éstos en los que también ha impactado de forma negativa el mensaje del FOMC de que las tasas de interés permanecerán altas por más tiempo del en principio esperado. Posteriormente, y si se cumplen las expectativas y el BoE da por finalizado su proceso de alzas de tipos, es factible, que no seguro, que los mercados bursátiles europeos recuperen algo del terreno cedido durante las primeras horas de la sesión.

Eventos del DÍA

>Bolsa Española

- Naturhouse Health (NTH): descuenta dividendo a cuenta del ejercicio 2023 por importe bruto de EUR 0,05 por acción; paga el día 25 de septiembre;

- Neinor Homes (HOME): participa en Pan-European Real Estate Conference.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- JD Sports Fashion (JD-GB): resultados 2T2024.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- FactSet Research Systems (FDS-US): 2T02023.

Cambios de RECOMENDACIÓN

- ANE.SM (Corporación Acciona Energías Renovables): SocGen eleva a COMPRAR desde MANTENER.