Resumen Sesión AYER

- En una jornada en la que “todo lo que podía ir mal para las bolsas fue mal”, los principales índices bursátiles europeos y estadounidenses cerraron AYER con importantes descensos, todos ellos muy cerca de sus niveles más bajos del día. El primer factor que entró en juego, antes incluso de la apertura de las bolsas, fue el incremento de la tensión en Gaza, tras la explosión en un hospital de la región que provocó múltiples víctimas. Este incremento en la tensión en Oriente Medio provocó un nuevo y fuerte repunte del precio del crudo, incremento que dificulta todavía más la lucha contra la inflación global. Además, y también antes de que abrieran las bolsas europeas, se publicó la inflación de septiembre en el Reino Unido, cuyo comportamiento, tanto del índice general como de su subyacente, fue peor de lo esperado por los analistas. Por último, y en EEUU, y como consecuencia de la última batería de cifras macroeconómicas dada a conocer, que apunta a una economía más fuerte de lo esperado, los bonos del Tesoro continuaron corrigiendo, lo que llevó a sus rentabilidades a marcar nuevos máximos multianuales, con la del bono con vencimiento a 10 años superando por primera vez en 17 años el nivel del 4,9%.

Resumen Sesión HOY

- Esperamos que HOY las bolsas europeas abran a la baja, siguiendo de esta forma la estela dejada AYER por Wall Street y esta madrugada por las bolsas asiáticas, cuyos índices han cerrado con sensibles caídas. Si tanto el precio del crudo como los rendimientos de los bonos se relajan, es factible que las bolsas intenten girarse al alza. Señalar, que, si bien la agenda macroeconómica del día de HOY es limitada, destacando únicamente la publicación esta tarde de las cifras de desempleo semanal en EEUU, la agenda empresarial viene cargada de citas, con muchas empresas relevantes dando a conocer sus cifras trimestrales. En la bolsa española HOY publica Bankinter (BKT) sus resultados correspondientes a los nueve primeros meses del ejercicio (9M2023), convirtiéndose así en la primera compañía del Ibex-35 que da a conocer sus cifras, dando de esta forma inicio de forma oficiosa a la temporada de publicación de resultados trimestrales en este mercado.

Eventos del DÍA

>Bolsa Española

- Bankinter (BKT): resultados 9M2023; conferencia con analistas a las 9:00 horas;

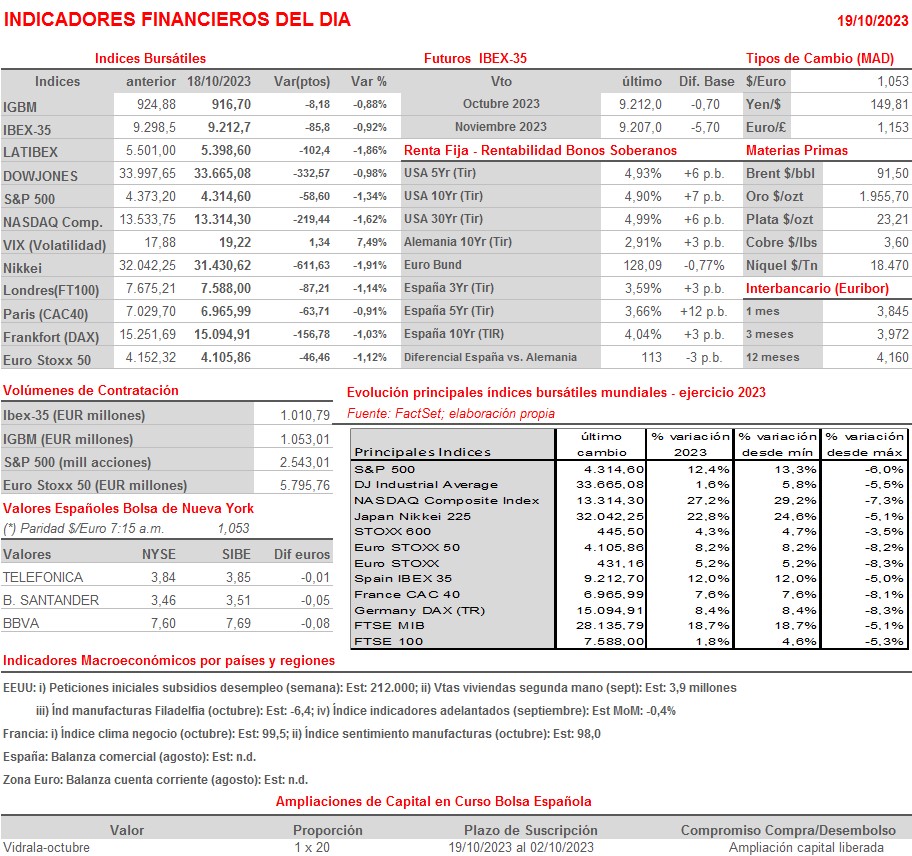

- Vidrala (VID): descuenta derecho preferente de suscripción correspondiente a la ampliación de capital gratuita que realiza la compañía en la proporción 1 nueva por cada 20 antiguas (1×20);

- Atresmedia (A3M): resultados 9M2023.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Nokia (NOKIA-FI): resultados 3T2023;

- Nordea Bank (NDA.FI-FI): resultados 3T2023;

- Edenred (EDEN-FR): ventas e ingresos 3T2023;

- EssilorLuxottica (EL-FR): ventas e ingresos 3T2023;

- L’Oreal (OR-FR): ventas e ingresos 3T2023;

- Renault (RNO-FR): ventas e ingresos 3T2023;

- Verallia (VRLA-FR): ventas e ingresos 3T2023;

- Vivendi (VIV-FR): ventas e ingresos 3T2023;

- Sartorius (SRT-DE): resultados 3T2023;

- Telia (TELIA-SE): resultados 3T2023;

- Nestlé (NESN-CH): ventas e ingresos 3T2023;

- Roche (ROG-CH): ventas e ingresos 3T2023;

- Deliveroo (ROO-GB): ventas, ingresos y datos operativos 3T2023;

- Mondi (MNDI-GB): ventas, ingresos y datos operativos 3T2023.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Alaska Air Group (ALK-US): 3T2023

- American Airlines (AAL-US): 3T2023

- AT&T (T-US): 3T2023

- Freeport-McMoRan (FCX-US): 3T2023

- Philip Morris International (PM-US): 3T2023

- Western Alliance Bancorp (WAL-US): 3T2023.