Resumen Sesión AYER

- En una jornada de continuas idas y vueltas, los principales índices bursátiles europeos cerraron AYER ligeramente al alza, con el sector bancario liderando el mercado. Este último hecho influyó muy positivamente en la evolución de la bolsa española, con el Ibex-35 mejorando en términos relativos el comportamiento del resto de índices gracias al elevado peso que en el Selectivo español tienen los bancos. La sesión en Europa comenzó al alza pero pronto los índices se giraron a la baja, reaccionando de este modo al discurso de la presidenta del BCE en el fórum de bancos centrales que se está celebrando en Sintra (Portugal), discurso en el que Christine Lagarde reiteró el riesgo que supone para la economía de la Eurozona la alta inflación, especialmente la subyacente, inflación esta última muy ligada, según dijo, a la estrechez del mercado laboral, que está impulsando los salarios al alza, así como al aumento de los márgenes empresariales. Lagarde, por todo ello, insistió en que el BCE deberá seguir subiendo sus tasas de interés de referencia y que, una vez finalizado el proceso de alzas, las mantendrá a niveles restrictivos hasta que la inflación dé síntomas claros de estar dirigiéndose al objetivo del 2%.

- A primera hora de la tarde, y mientras los inversores en Europa procesaban lo dicho por Lagarde y el impacto potencial de los movimientos del BCE en la economía de la región, se publicó en EEUU una batería de cifras e indicadores macroeconómicos que fueron muy bien recibidos por los inversores, ya que, tras superar todos ellos lo estimado por el consenso de analistas, los inversores volvieron a apostar nuevamente por un escenario de “aterrizaje suave” de esta economía como el más probable.

Resumen Sesión HOY

- HOY esperamos que el positivo cierre de AYER de Wall Street permita que las bolsas europeas abran la sesión al alza, en línea con el comportamiento que ha tenido esta madrugada el mercado japonés. Destacar, no obstante, el negativo impacto que las noticias sobre las intenciones del Departamento de Comercio de EEUU de prohibir la venta de chips de Inteligencia Artificial a China tan pronto como a principios de julio ha tenido esta madrugada en el comportamiento en operaciones fuera de hora de algunos pesos pesados del sector tecnológico estadounidense, como es el caso de NVIDIA (NVDA-US), cuyas acciones caen más del 3%, lo que está lastrando el comportamiento de los futuros, tanto del Nasdaq Composite, como del S&P 500.

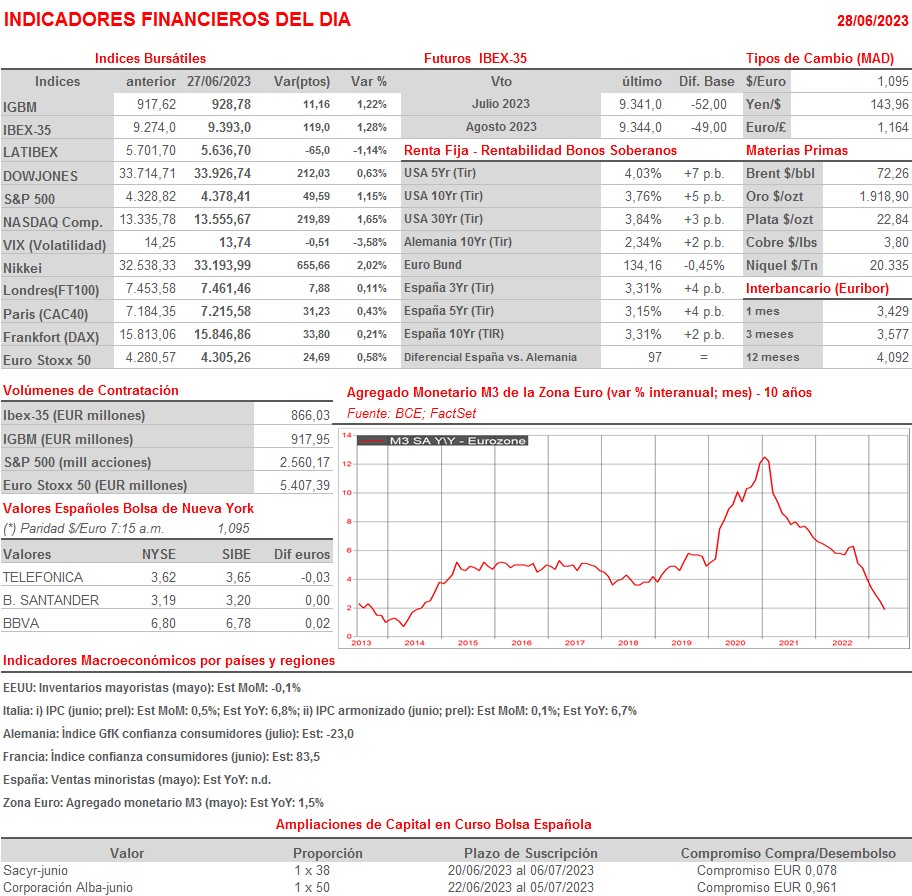

- En la agenda macroeconómica del día de HOY destaca la publicación en Alemania y Francia de los índices de confianza de los consumidores de julio y junio, respectivamente, para los que se espera una ligera mejoría, así como de la lectura preliminar de junio del IPC de Italia, variable cuyo crecimiento interanual se espera que se haya moderado sustancialmente con relación al del mes de mayo. Además, el BCE dará a conocer la evolución en mayo del agregado monetario M3 en la Eurozona, variable cuyo crecimiento se estima que se haya vuelto a ralentizar, en línea con el objetivo del BCE.

Eventos del DÍA

>Bolsa Española

- Ebro Foods (EBRO): descuenta dividendo ordinario a cuenta de 2022 por importe de EUR 0,19 brutos por acción; paga el día 30 de junio;

- Naturhouse Health (NTH): descuenta dividendo ordinario a cuenta de 2022 por importe de EUR 0,05 brutos por acción; paga el día 30 de junio.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- General Mills (GIS-US): 4T2023;

- Micron Technology (MU-US): 3T2023;

- UniFirst Corp. (UNF-US): 3T2023.