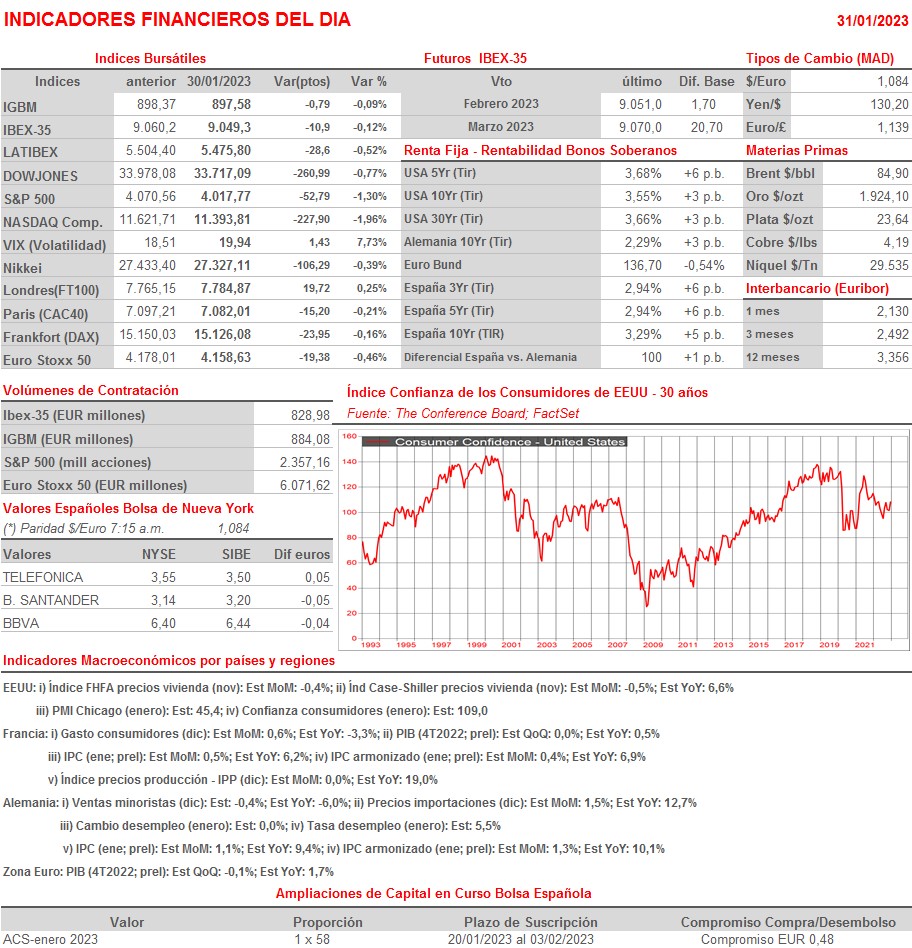

Resumen Sesión AYER

- En una sesión de reducida actividad, los inversores optaron AYER por realizar algunos beneficios tanto en las bolsas europeas como en Wall Street, aprovechando las fuertes alzas experimentadas por muchos valores en las últimas semanas para reducir algunas posiciones de riesgo, a la espera de conocer qué es lo que “dicen y hacen” los bancos centrales esta semana, cuando reúnan a sus comités de política monetaria, muy pendientes, igualmente, de las cifras macroeconómicas que se publicarán a lo largo de los próximos días y de los resultados trimestrales que darán a conocer muchas importantes cotizadas esta semana.

- Destacar que AYER se publicó la primera estimación del PIB de Alemania, correspondiente al 4T2022, el cual estuvo por debajo de lo esperado por los analistas, mostrando una ligera contracción en el periodo. No obstante, todo apunta a que Alemania podría sortear la recesión técnica (dos trimestres consecutivos de retrocesos intertrimestrales), ya que la actividad económica parece que está repuntando en el país a comienzos de año. Además, AYER también se publicó en España la estimación preliminar del IPC de enero, que también sorprendió negativamente.

Resumen Sesión HOY

- HOY los inversores en Europa dispondrán de nuevas referencias tanto de crecimiento económico, ya que se publican las lecturas preliminares de los PIB del 4T2022 de Francia, Italia y de la Eurozona en su conjunto, datos que en todos los casos apuntan a una ligera contracción intertrimestral, así como las lecturas preliminares de enero de los IPCs de Alemania y Francia que, en ambos casos, y como sucedió AYER con el de España, se espera un nuevo incremento de su tasa de crecimiento interanual tras varios meses consecutivos de descensos. Para empezar, decir que esperamos que las bolsas europeas abran a la baja, con muchos inversores manteniéndose al margen de los mercados a la espera de acontecimientos.

- Comentar que en China esta madrugada se han publicado las lecturas de enero de los índices de gestores de compras oficiales de los sectores de las manufacturas y de los servicios, los PMIs, que han mostrado un fuerte repunte de la actividad privada en el mes, algo que viene a confirmar el impacto positivo que en la misma está ya teniendo la reapertura del país. De hecho, este es uno de los principales factores que ha llevado al FMI a revisar al alza sus expectativas de crecimiento para la economía global en 2023.

Eventos del DÍA

>Bolsa Española

- Unicaja (UNI): publica resultados 4T2022 y 2022; conferencia con analistas a las 9:30 horas (CET).

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Stora Enso (STERV-FI): resultados 4T2022;

- Royal KPN (KPN-NL): resultados 4T2022;

- UniCredit (UCG-IT): resultados 4T2022;

- Electrolux (EPRO.B-SE): resultados 4T2022;

- Tele2 (TEL2.B-SE): resultados 4T2022;

- UBS Group (UBSG-CH): resultados 4T2022.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Advanced Micro Devices (AMD-US): 4T2022;

- Amgen (AMGN-US): 4T2022;

- Caterpillar (CAT-US): 4T2022;

- Exxon Mobil (XOM-US): 4T2022;

- General Motors (GM-US): 4T2022;

- International Paper (IP-US): 4T2022;

- Juniper Networks (JNPR-US): 4T2022;

- Marathon Petroleum (MPC-US): 4T2022;

- McDonald’s (MCD-US): 4T2022;

- Pfizer (PFE-US): 4T2022;

- Phillips 66 (PSX-US): 4T2022;

- Snap (SNAP-US): 4T2022;

- United Parcel Service (UPS-US): 4T2022;

- Western Digital (WDC-US): 2T2023.

Cambios de RECOMENDACIÓN

- AIR.FP (Airbus SE): UBS recorta a VENDER desde COMPRAR.