Resumen Sesión AYER

- En una sesión de escasa actividad, los principales índices bursátiles europeos y estadounidenses, yendo de menos a más, cerraron AYER con sensibles avances, que fueron más pronunciados en la bolsa española, con el Ibex-35 desmarcándose “para bien” del resto de índices europeos por segunda sesión de forma consecutiva, para terminar la jornada con una fuerte revalorización. Detrás de este muy positivo comportamiento del Selectivo español de las últimas dos sesiones está la buena acogida por parte de los inversores del acuerdo alcanzado entre el Gobierno y los bancos para la protección de las hipotecas más vulnerables, aunque todavía quedan flecos para que éste sea aceptado por todas las entidades. En este sentido, señalar que es posible que el mercado esperara que no hubiera acuerdo y que el Gobierno impusiese el tema sin tratarlo con el sector.

- AYER fueron los valores del sector de la energía y, en menor medida, los del sector de las materias primas minerales, los que lideraron las alzas e impulsaron a los índices, tanto en las principales plazas europea como en Wall Street. En ello tuvo mucho que ver el desmentido de varios miembros de la OPEP, encabezados por Arabia Saudita, de la noticia publicada el día anterior por el Wall Street Journal en la que hablaba de que los miembros del cártel estaban barajando la posibilidad de incrementar sus cuotas de producción en medio millón de barriles al día cuando se reúnan el próximo 4 de diciembre.

Resumen Sesión HOY

- HOY, con la publicación esta tarde en EEUU de las actas de la reunión de octubre del Comité Federal de Mercado Abierto de la Fed (FOMC), creemos que tendremos más información sobre lo que pretende hacer en materia de política monetaria el banco central estadounidense. Si bien las mencionadas actas se publican ya con los mercados europeos cerrados, creemos que, aún así, condicionarán su comportamiento a lo largo del día, como también lo hará el hecho de que Wall Street prácticamente “da carpetazo” a la semana esta tarde, ya que MAÑANA permanecerá cerrado por la celebración del Día de Acción de Gracias en EEUU y el viernes sólo abrirá media jornada. Si bien esperamos que las bolsas europeas abran ligeramente al alza, no descartamos que, a medida que avance la jornada se impongan las ventas, aunque de forma moderada, con algunos inversores cerrando posiciones por prudencia, dando la semana por terminada.

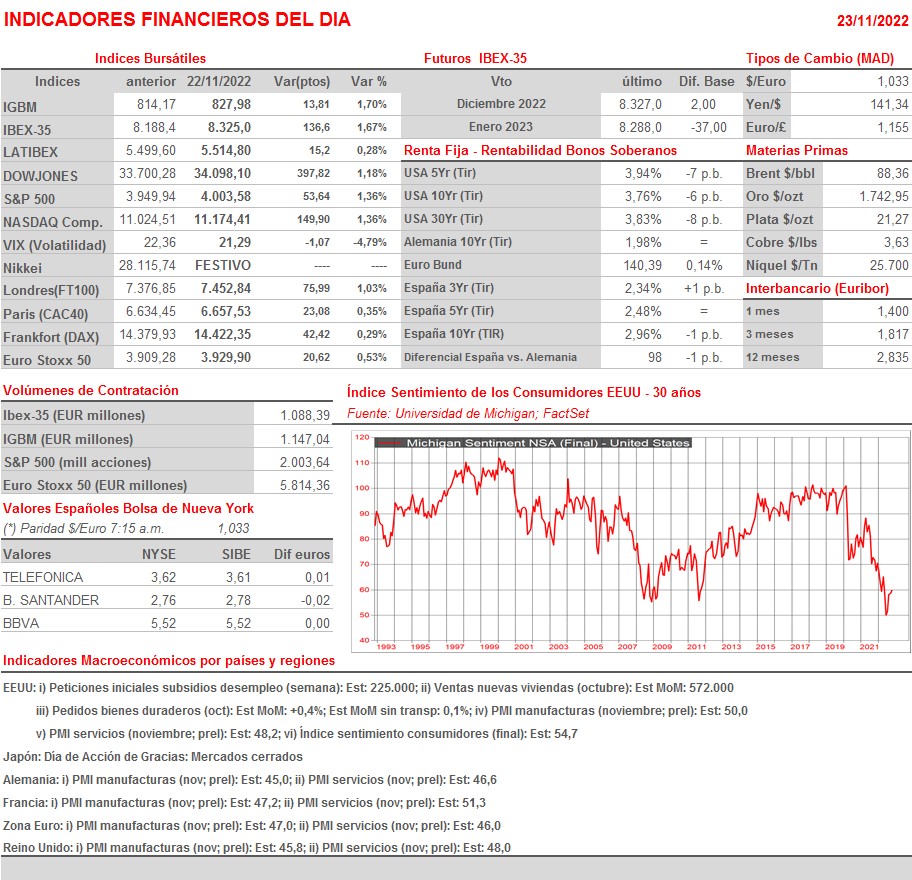

- HOY la agenda macroeconómica es muy intensa, con la publicación en la Eurozona, Alemania, Francia, Reino Unido y EEUU de las lecturas preliminares de noviembre de los índices adelantados de actividad de los sectores de las manufacturas y de los servicios. Ya por la tarde, y en EEUU, se publicarán además las cifras de los pedidos de bienes duraderos de octubre; las peticiones iniciales de subsidios de desempleo semanales, las ventas de nuevas viviendas, también de octubre; y, por último, la lectura final del mes de noviembre del índice de sentimiento de los consumidores estadounidenses.

Eventos del DÍA

>Bolsa Española

- Endesa (ELE): Actualización del Plan Estratégico 2023-2025;

- Laboratorios Rovi (ROVI): Día del Mercado de Capitales 2022.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Prosus (PRX-NL): resultados 2T2023.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Deere & Co. (DE-US): 4T2022.

Cambios de RECOMENDACIÓN

- VID.SM (Vidrala): Oddo recorta a NEUTRAL desde SOBREPONDERAR.