Resumen Sesión AYER

- La sesión bursátil de AYER cerró con los principales índices europeos de renta variable registrando ligeras pérdidas, alimentadas por la renovación de los temores en relación al sector inmobiliario en China, en un entorno de múltiples resultados empresariales. Así, la vuelta a la cotización de la inmobiliaria china Evergrande, tras un parón de casi dos semanas y después de haber renunciado a la venta de su participación en el negocio de servicios de propiedad al desarrollador Hopson por la imposibilidad de conseguir la autorización del Gobierno local de Guangzhou, se saldó con una fuerte caída (-12,5%) de sus acciones.

- Indicar también que la expansión de una nueva variante del coronavirus, más contagiosa que la Delta (y a la que ya denominan Delta+) está elevando el número de contagiados en algunos países de Europa, como Reino Unido, que podría volver a adoptar medidas, como el fomento del teletrabajo o la obligatoriedad de las mascarillas. Este factor está manteniendo bajo presión al sector de ocio y turismo, otro de los perjudicados de la jornada.

- En la sesión de Wall Street, el cierre fue mixto, con el índice S&P 500 alcanzando un nuevo máximo histórico tras la séptima jornada consecutiva de ganancias (+0,3%), impulsado por los resultados positivos récord, publicados la noche anterior por Tesla (TSLA-US), mientras que el Nasdaq Composite también cerró al alza (+0,7%). El DowJones, por su lado, se vio lastrado por los resultados trimestrales de IBM (-9,5%), que anunció ventas menores de las esperadas, y cerró ligeramente a la baja (-0,02%).

Resumen Sesión HOY

- Esperamos HOY una apertura al alza en Europa, en línea con el cierre de Wall Street de AYER y de los mercados asiáticos de HOY. Las noticias procedentes de China, en las que la inmobiliaria Evergrande habría realizado el pago del cupón que venció el 23 de septiembre antes del cumplimiento del periodo de gracia, evitando el default, de confirmarse, podrían impulsar los mercados al alza en la apertura. No obstante, la inmobiliaria tiene que realizar cuatro pagos más en bonos en dólares antes de que finalice el ejercicio, por lo que el riesgo de impago se mantiene latente.

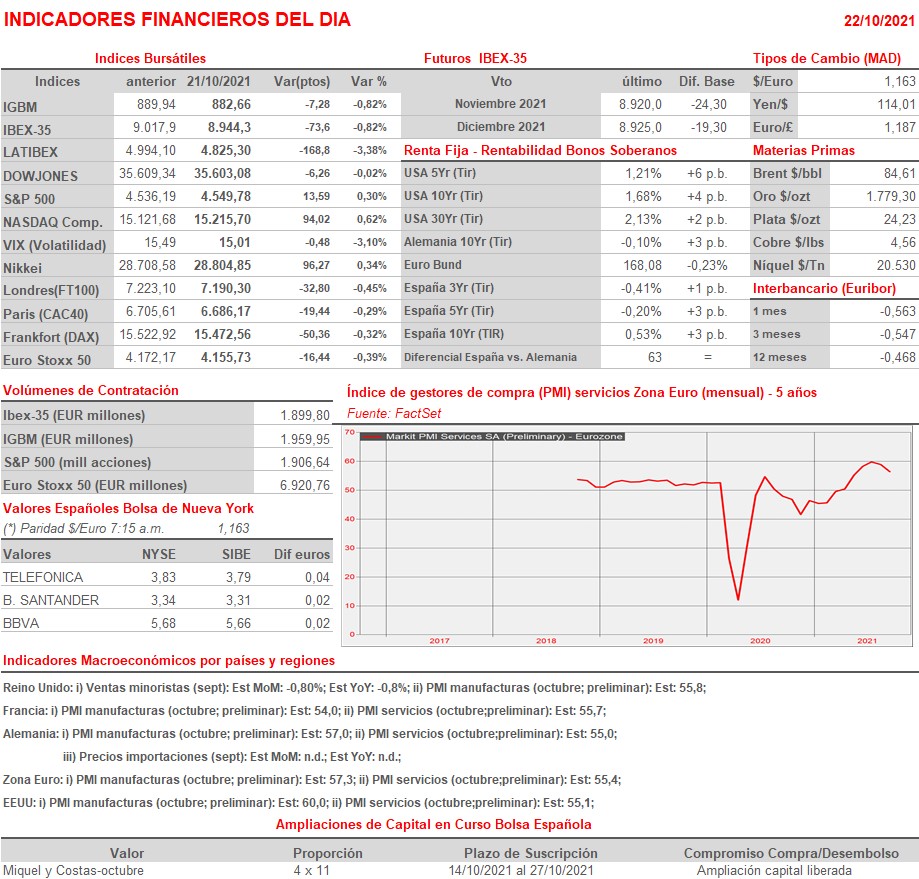

- En lo que respecta a la agenda macroeconómica, los inversores contarán con los índices adelantados de actividad de los sectores de manufacturas y servicios (PMI e ISM estadounidenses) a ambos lados del Atlántico correspondientes al mes de octubre. Adicionalmente, también contaremos con la publicación de los precios de importaciones de Alemania, del mes de septiembre, y las ventas minoristas de Reino Unido, también del mismo mes.

Eventos del DÍA

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Sika AG (SIKA-CH): resultados 3T2021.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- American Express (AXP-US): 3T2021;

- Honeywell International Inc. (HON-US): 3T2021;

- Whirlpool Corp. (WHR-US): 3T2021;

- Schlumberger NV (SLB-US): 3T2021;

- Cleveland-Cliffs, Inc. (CLF-US): 3T2021;

- HCA Healthcare Inc. (HCA-US): 3T2021.