La compañía española especializada en la producción y venta de acero inoxidable ACERINOX (ACX) dio ayer a conocer sus cifras correspondientes al 1T2019, de las que destacamos brevemente los siguientes aspectos:

Resultados ACX 1T2019 vs. 1T2018

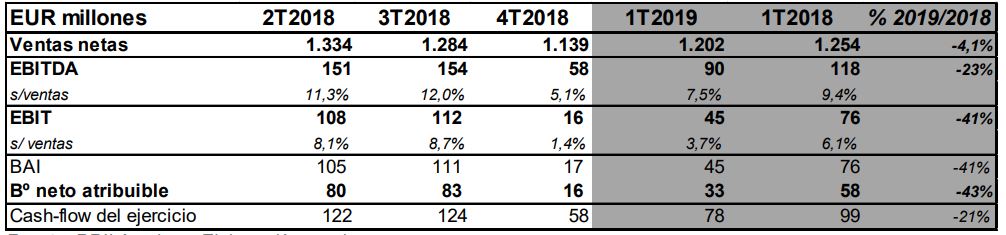

Fuente: RRII Acerinox; Elaboración propia

- ACX alcanzó en el 1T2019 unas ventas de EUR 1.202 millones, un 4,1% inferiores a las registradas en el mismo trimestre del año anterior, pero sensiblemente superiores (+5,5%) a las obtenidas en el 4T2018. Además, la cifra superó los EUR 1.182 millones que esperaba el consenso de analistas que siguen la compañía (consenso recopilado por la propia compañía).

- Destacar que en el mercado europeo las medidas de salvaguardia implementadas a partir del 1 de febrero por la Comisión Europea (CE) están funcionando, habiendo bajado el porcentaje de las importaciones de producto desde el 30% del año pasado al 22% en el 1T2019. Los precios base continúan deprimidos a pesar de que los inventarios se han reducido y que la demanda final sigue bien. No obstante, los precios finales se han recuperado a partir de marzo, por el repunte de los extras de aleación tras la subida del precio de las materias primas a principios de año.

- El mercado norteamericano sigue fuerte, apoyándose en una economía que se muestra resistente y en las tarifas implementadas por el Gobierno, que están teniendo un efecto positivo, siendo éste el mercado que mejor comportamiento sigue teniendo. Los inventarios, por su parte, continúan normalizándose, mientras que los precios base se mantiene muy por encima de los del resto de mercados.

- El mercado asiático sigue muy presionado, ahora un poco más tras las medidas proteccionistas aplicadas en EEUU y en Europa. Sigue habiendo un exceso de oferta, lo que continúa presionando los precios a la baja.

- La caída de los precios del níquel y del cromo en el 2S2018 provocaron el descenso de los extras de aleación en enero y febrero de 2019, habiéndose ya recuperado en marzo y habiendo seguido subiendo en abril y mayo tras la recuperación de los precios de estas materias primas en los primeros meses del ejercicio corriente.

- ACX ha aumentado sensiblemente sus producciones de acería en el 1T2019 en relación al 4T2018 (+22%), aunque éstas se mantienen por debajo de los niveles del 1T2018 (-6%), cuando la situación del mercado era bien diferente. Por su parte, la producción de laminación en caliente bajó en el 1T2019 en tasa interanual el 8%; la de laminación en frío el 8,5%, mientras que la de producto largo subió el 1,9%.

- ACX ha obtenido en el 1T2019 un cash-flow de explotación (EBITDA) de EUR 90 millones (7,5% sobre ventas), cifra que compara mal (-23%) con la del 1T2018, aunque igualmente supera los EUR 81 millones esperados por los analistas (6,8% sobre ventas). Sin embargo, se aprecia una sustancial mejora del EBITDA y del margen EBITDA en relación al 4T2018, cuando éste fue de EUR 58 millones (5,1% sobre ventas).

- Tras restar las amortizaciones y las depreciaciones, el beneficio de explotación (EBIT) se situó en el 1T2019 en los EUR 45 millones, sustancialmente por debajo de los EUR 76 millones del 1T2018 (-40%), pero por encima de los EUR 16 millones del 4T2018 y de los EUR 40 millones que esperaban los analistas.

- Por último, el beneficio neto de ACX se elevó a EUR 33 millones en el 1T2019, un 43% por debajo del obtenido en el mismo periodo del 2018. En relación al 4T2018 este margen mejora más del 100%, ya que entonces fue de EUR 16 millones. Los analistas esperaban una cifra de EUR 25 millones.

- Durante el trimestre analizado ACX generó caja libre neta por importe de EUR 17 millones, excluyendo el pago de dividendos. A su vez, el capital circulante operativo aumentó en el trimestre en EUR 47 millones, hasta los EUR 807 millones, principalmente por el incremento de la actividad en relación al 4T2018. De esta forma, la deuda financiera neta del grupo aumentó en el trimestre en EUR 21 millones, hasta los EUR 573 millones (EUR 583 millones esperados por los analistas).

- Por otro lado, señalar que el Consejo de Administración de ACX, celebrado el día 9 de mayo de 2019 en base a la autorización otorgada por la Junta General de Accionistas, acordó llevar a cabo la ejecución del acuerdo de reducción de capital social, quedando reducido el mismo en la cifra de EUR 1.380.337,50 mediante la amortización de 5.521.350 acciones propias.

Valoración: las cifras publicadas por ACX son buenas si nos atenemos al entorno al que se enfrenta el sector, lleno de incertidumbres, las cuales están provocando que, a pesar de que los inventarios en EEUU y Europa están ya normalizados, los almacenistas sigan actuando de forma muy prudente a la hora de hacer sus pedidos, lo que, especialmente en Europa, está impidiendo que, por ahora, se puedan recuperar los precios base del acero inoxidable, que continúan muy bajos.

No obstante, la demanda final de acero inoxidable se está comportando razonablemente bien en Europa y muy bien en EEUU, mercado en el que la resistencia de la economía estadounidense y las tarifas implantadas por la Administración están teniendo un efecto positivo.

Asia sigue siendo el mayor problema al que se enfrenta el sector, dada la elevada sobrecapacidad instalada en China, que lleva mucho tiempo presionando los precios a la baja, más aún ahora que los mercados europeos y estadounidense se han cerrado parcialmente.

En principio, esperamos que el 2T2019 sea algo mejor que el 1T2019, aunque los resultados para el resto del ejercicio son, a día de hoy, muy difíciles de predecir. No obstante, creemos que ACX será capaz de alcanzar nuestras estimaciones, que son de unas ventas de EUR 4.980 millones (EUR 5.008 millones el consenso de analistas); un EBITDA de EUR 469 millones (EUR 463 millones el consenso de analistas); y un beneficio neto de EUR 212 millones (EUR 204 millones el consenso de

analistas).

Reiteramos nuestra recomendación de ACUMULAR el valor, siempre que el horizonte de la inversión sea a largo plazo, y elevamos nuestro precio objetivo hasta EUR 11,71 por acción desde EUR 11,48 por acción, habiendo ajustado el mismo tras la amortización de capital llevada a cabo por la compañía.