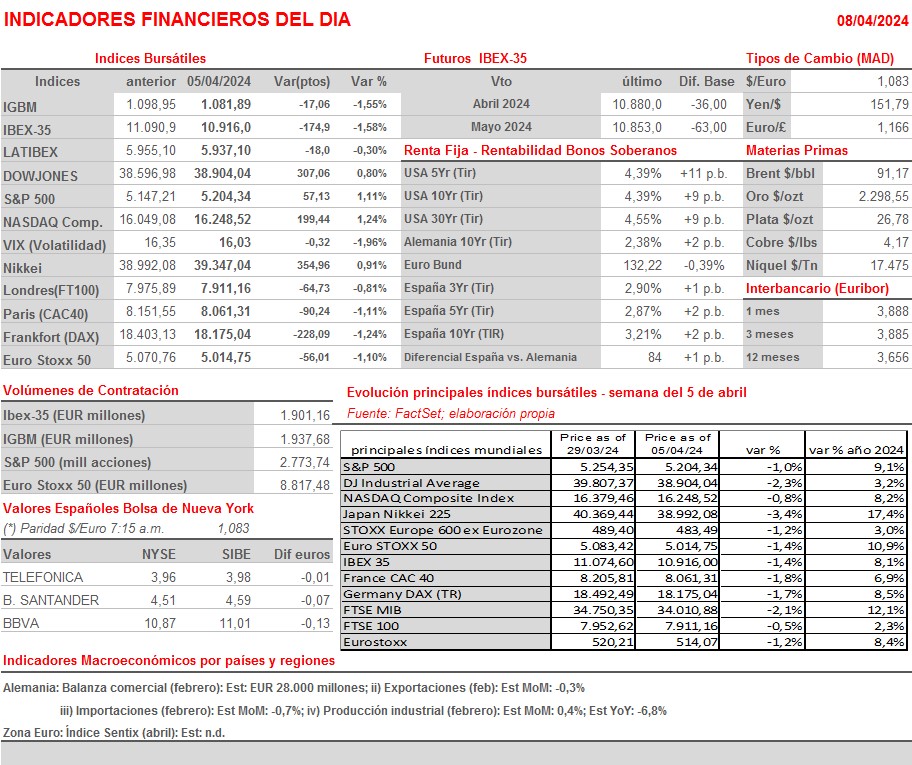

Resumen Semana

- Tras una semana en la que los mercados de valores se tomaron un respiro, con muchos inversores aprovechando las fuertes revalorizaciones experimentadas por la renta variable europea y estadounidense durante el 1T2024 para realizar algunos beneficios, las bolsas afrontan una nueva semana que presenta una agenda macroeconómica muy interesante y que finalizará el viernes con el inicio “oficioso” en Wall Street de la temporada de publicación de los resultados correspondientes al pasado trimestre. Cabe destacar que en las últimas semanas las cifras macroeconómicas que se han venido publicando en Europa y EEUU confirman, de momento, el escenario de un “aterrizaje suave” para las primeras de estas economías, aterrizaje que en el caso de la segunda, la estadounidense, podría incluso convertirse en un “no aterrizaje”, dada la fortaleza que sigue mostrando el mercado laboral en el país.

- Esta semana, concretamente el jueves, se reúne el Consejo de Gobierno del BCE, y será la principal cita de la semana para los mercados de bonos y acciones europeos. Si bien no creemos que el BCE haga ningún movimiento en materia de política monetaria, sí esperamos que “confirme” la reunión de su Consejo del mes de junio como la del inicio del proceso de bajadas de tipos o, al menos, que deje la puerta “muy abierta” en este sentido.

- Además de la mencionada reunión del Consejo de Gobierno del BCE, los inversores, tanto en Europa como en EEUU, tendrán otras citas relevantes a lo largo de esta semana, especialmente el miércoles, ya que ese día se publica la inflación estadounidense del mes de marzo, además de las actas de la última reunión del Comité Federal de Mercado Abierto (FOMC) de la Fed. Finalmente, cabe recordar que el viernes se inicia en Wall Street, de forma “oficiosa”, la temporada de publicación de resultados trimestrales, y lo hace con las cifras de tres de los grandes bancos del país: JPMorgan (JPM-US), Wells Fargo (WFC-US) y Citigroup (C-US), y con los de la mayor gestora de activos del mundo, Black Rock (BLK-US).

- HOY, y para empezar la semana, esperamos que los principales índices de las bolsas europeas abran ligeramente al alza, siguiendo de esta forma la estela dejada el viernes por Wall Street, mercado que se “tomó” finalmente bien la fortaleza mostrada por el mercado laboral estadounidense en el mes de marzo. También ayudarán a la apertura alcista en Europa factores como el buen tono mostrado esta madrugada por las bolsas asiáticas y el hecho de que el precio del crudo esté cediendo tras la reducción de la tensión geopolítica en Oriente Medio, al haber comenzado Israel a retirar sus tropas del sur de Gaza y haberse reiniciado las negociaciones para un potencial alto el fuego en la zona.

Eventos del DÍA

>Bolsa Española

- BBVA: descuenta dividendo ordinario complementario a cargo de 2023 por importe bruto por acción de EUR 0,39; paga el día 10 de abril;

- Repsol (REP): ventas e ingresos y estadísticas operativas del 1T2024.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- SAS (SAS-SE): ventas, ingresos y las estadísticas de tráfico de marzo 2024;

- Bossard Holding (BOSN-CH): ventas e ingresos del 1T2024.