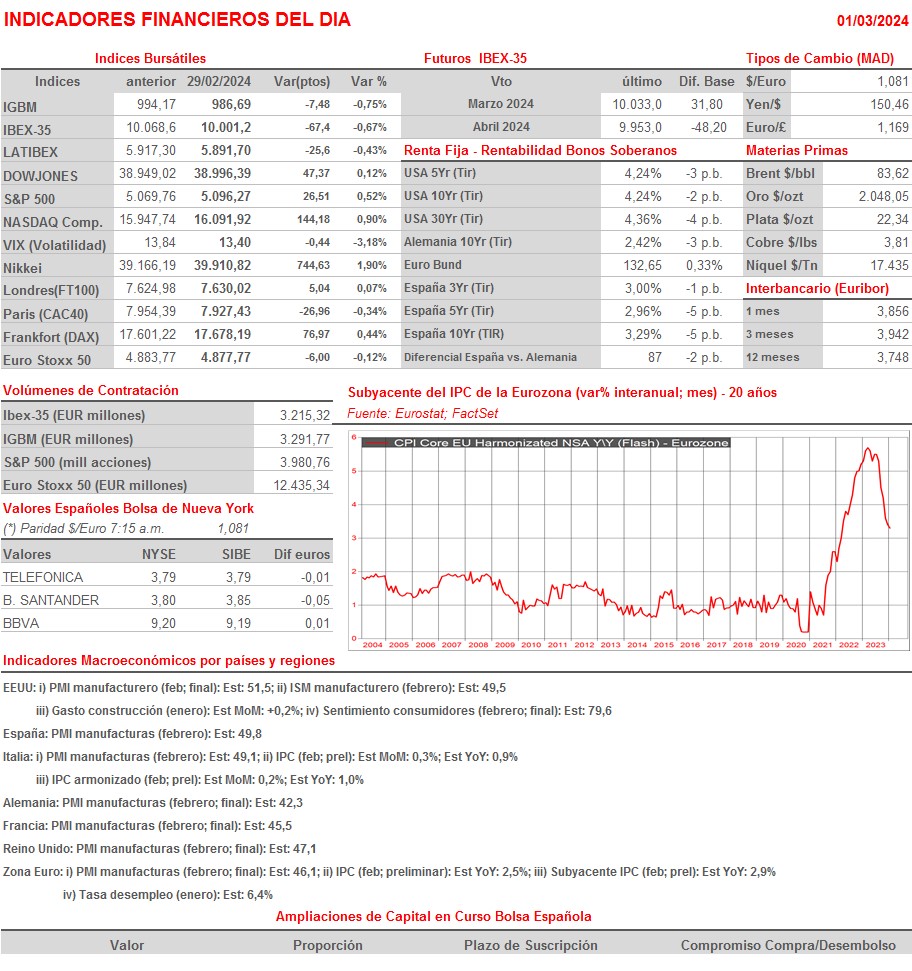

Resumen Sesión AYER

- En una sesión muy condicionada por “la inflación”, los principales índices bursátiles europeos cerraron de forma mixta, en su mayoría al alza, mientras que los estadounidenses lo hicieron todos con ganancias, con el S&P 500 y el Nasdaq Composite alcanzando al cierre de la última sesión de marzo nuevos máximos históricos, que en el caso del segundo de estos índices es el primero que logra desde el mes de noviembre de 2021. Así, por la mañana se dieron a conocer en España, Francia y Alemania las lecturas preliminares del IPC de febrero, lecturas que vinieron a confirmar que el proceso de desinflación continúa en marcha en la región del euro, pero que la inflación sigue todavía lejos del objetivo del 2% establecido por el BCE, lo que hace poco, más bien nada factible, que la institución se plantee de momento comenzar a bajar sus tasas oficiales. La reacción a la publicación de estas cifras de las bolsas y de los mercados de bonos europeos fue bastante nimia.

- Las cifras del índice de precios del consumo personal, el PCE, del mes de enero en EEUU, que estuvieron en línea con lo esperado por los analistas, fueron recibidas con alivio por los inversores, tanto en las plazas bursátiles europeas como, sobre todo, en las estadounidenses. No obstante, fueron los bonos los que mejor recibieron las lecturas, ya que había un cierto temor entre los inversores a que el PCE fuera a sorprender negativamente. Así, tras la publicación del mencionado índice de precios que, como siempre recordamos, es el más seguido por los miembros de la Reserva Federal (Fed), los precios de los bonos europeos y estadounidense repuntaron, lo que conllevó una ligera relajación de sus rendimientos. También las bolsas reaccionaron bien, especialmente las estadounidenses, lo que propició que sus principales índices cerraran todos ellos al alza.

Resumen Sesión HOY

- HOY esperamos que el buen tono mostrado AYER por Wall Street y por las bolsas asiáticas esta madrugada, con el Nikkei japonés alcanzando al cierre un nuevo máximo histórico, facilite la apertura al alza de las bolsas europeas. Si bien la agenda empresarial es HOY algo más liviana que en días pasados, la macroeconómica trae citas importantes. Así, y además de la publicación en la Eurozona de la lectura preliminar del IPC de febrero de la región, a lo largo del día se irán publicando en las principales economías de la Eurozona, en el Reino Unido y en EEUU las lecturas finales de febrero de los índices adelantados de actividad del sector de las manufacturas, los PMIs manufacturas y el ISM manufacturas estadounidense. Además, y en EEUU, esta tarde se publicará la lectura final de febrero del índice de sentimiento de los consumidores, índice que elabora con periodicidad mensual la Universidad de Michigan.

Eventos del DÍA

>Bolsa Española

- Acciona (ANA): conferencia con analistas para tratar resultados 2023 a las 10:00 horas (CET);

- Acerinox (ACX): resultados 2023; conferencia con analistas a las 11:00 horas (CET);

- ACS: conferencia con analistas para tratar resultados 2023 a las 12:00 horas (CET);

- Viscofan (VIS): conferencia con analistas para tratar resultados 2023 a las 9:00 horas (CET);

- Inmobiliaria del Sur (ISUR): conferencia con analistas para tratar resultados 2023 a las 10:00 horas (CET);

- Catalana Occidente (GCO): conferencia con analistas para tratar resultados 2023 a las 11:30 horas (CET).

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Vallourec (VK-FR): resultados 4T2023;

- Daimler Truck Holding (DTG-DE): resultados 4T2023;

- Aegon (AGN-NL): resultados 4T2023;

- Pearson (PSON-GB): resultados 4T2023.