Resumen Semana

- Las bolsas europeas y estadounidenses afrontan una nueva semana con varios importantes frentes abiertos, que entendemos pueden condicionar, para mal, su comportamiento. Así, desde China llegan noticias sobre la intención de las autoridades de prolongar e, incluso, reforzar las medidas restrictivas que siguen aplicando para combatir la nueva ola de la pandemia que afecta a muchas regiones y a una parte importante de las grandes ciudades del país, incluida Shanghái. Además, los inversores estarán muy pendientes de lo que la semana que viene puedan decidir hacer tanto el Banco de Inglaterra (BoE) como la Reserva Federal (Fed), cuyos comités de política monetaria se reúnen a lo largo de la misma. Los inversores deberán seguir muy atentos a los acontecimientos geopolíticos. Si bien la victoria AYER en las elecciones francesas del candidato del establishment europeo, Macron, debe servir para tranquilizar algo los ánimos, el devenir de la guerra de Ucrania sigue planteando muchos interrogantes, sobre todo por las presiones que sigue soportando el gobierno de Alemania para que de luz verde al embargo del gas y del petróleo ruso.

- Los inversores afrontan esta semana una importante batería de resultados empresariales. Así, la temporada de publicación de cifras trimestrales alcanza velocidad de crucero en Wall Street, mercado en el que un tercio de las empresas del S&P 500 y casi la mitad de los integrantes del Dow Jones darán a conocer sus resultados correspondientes al pasado trimestre. Como venimos señalando reiteradamente, tan importante o más que las cifras por sí mismas será lo que digan los gestores de las compañías sobre el devenir de sus negocios, algo a lo que los inversores se están mostrando muy sensibles, lo que se refleja en el comportamiento de las compañías en bolsa tras presentar sus cifras.

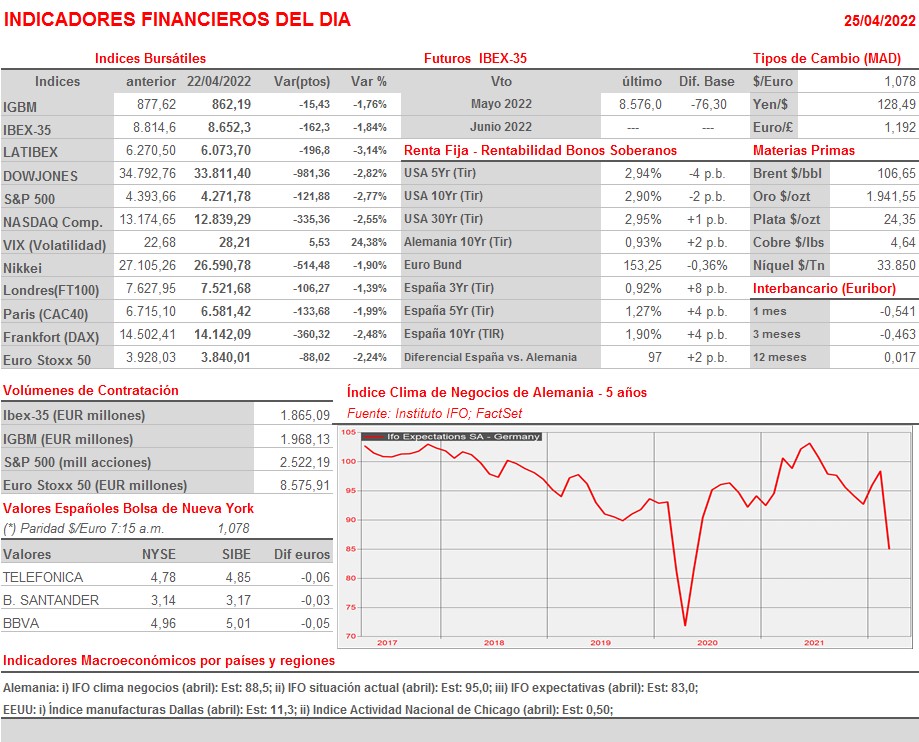

- En el ámbito macroeconómico, decir que la semana presenta una agenda interesante, en la que destaca la publicación HOY en Alemania de los índices IFO de clima empresarial correspondientes al mes de abril, así como de la del índice de confianza de los consumidores estadounidenses del mismo mes (MAÑANA) o de la lectura preliminar de mayo del mismo índice, pero de Alemania (miércoles). Además, en los últimos días de la semana se publicarán en EEUU y en las principales economías de la Eurozona las lecturas preliminares de los PIB del 1T2022. Por último, y en algunas de las principales economías de la Eurozona, también se darán a conocer las lecturas preliminares de abril de los IPCs, lecturas que servirán para que los inversores puedan comprobar si la hipótesis de que la inflación podría haber alcanzado su pico del ciclo en marzo se confirma o no.

- HOY, para empezar, esperamos que las bolsas europeas abran claramente a la baja, con los valores ligados a las materias primas minerales y energéticas liderando las caídas, en línea con lo ocurrido esta madrugada en Asia. Detrás de este negativo comportamiento está el temor de los inversores a que la política de “Covid-cero” del Gobierno chino provoque una fuerte ralentización del crecimiento económico del país, algo que podría extenderse al resto de la economía mundial.

Eventos del DÍA

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Korian, S.A. (KORI-FR): ventas e ingresos 1T2022;

- Vivendi, S.E. (VIV-FR): ventas e ingresos 1T2022;

- Deutsche Borse AG (DB1-DE): resultados 1T2022;

- Koninklijke Philips NV (PHIA-NL): resultados 1T2022;

- Castellum AB (CAST-SE): resultados 1T2022;

- Roche Holding AG (ROG-CH): ventas e ingresos 1T2022.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Activision Blizzard (ATVI-US): resultados 1T2022;

- Ameriprise Financial Inc. (AMP-US): resultados 1T2022;

- Crown Holdings, Inc. (CCK-US): resultados 1T2022;

- OTIS Worldwide Corp. (OTIS-US): resultados 1T2022;

- The Coca-Cola Co. (KO-US): resultados 1T2022;

- Whirlpool Corp. (WHR-US): resultados 1T2022.