Resumen Sesión AYER

- Si hasta ahora los mercados de valores se habían mantenido relativamente tranquilos ante la falta de un acuerdo para elevar el límite del techo de la deuda en EEUU, AYER las bolsas europeas y estadounidenses comenzaron a mostrar cierta inquietud, lo que llevó a sus principales índices a cerrar la sesión con fuerte descensos. Ante la incertidumbre reinante, los inversores aprovecharon las recientes alzas en algunos sectores/valores, los que mejor lo viene haciendo este año, para realizar beneficios por lo que pueda pasar.

- En Europa fue el sector de lujo el más penalizado, tras la publicación de un informe por parte de una importante casa de análisis en el que se cuestionaban las exigentes valoraciones alcanzadas por estos valores. En sentido contrario, dos de los sectores más castigados este año por los inversores, el del inmobiliarios patrimonialista y el de la energía, fueron AYER los que mejor comportamiento mostraron, el segundo de ellos animado por el repunte del precio del crudo, tras la advertencia lanzada a los “especuladores” por el ministro de energía saudí, Abdulaziz bin Salman, que advirtió a los inversores con posiciones cortas en el petróleo de que «tuvieran cuidado». En Wall Street los valores tecnológicos y los de los servicios de comunicación, que venían liderando las alzas en los mercados en las últimas semanas, sufrieron AYER las ventas por parte de los inversores ante la falta de avances en las negociaciones para incrementar el límite del techo de la deuda.

Resumen Sesión HOY

- Esperamos que las bolsas europeas abran HOY a la baja, en línea con el negativo comportamiento de AYER de Wall Street, mercado en el que los principales índices cerraron cerca de sus niveles más bajos del día, y de esta madrugada de las principales bolsas asiáticas. Los volúmenes de actividad continuarán siendo muy reducidos, más propios de los que se suelen dar en los meses de verano, ya que muchos inversores se mantienen al margen de las bolsas, a la espera de que se alcance un acuerdo definitivo en Washington para elevar el límite del techo de la deuda y se evite de esta forma el que podría ser un desastre para la economía global y para los mercados financieros mundiales: el impago de sus deudas por parte de EEUU. HOY será el banco central estadounidense, la Reserva Federal (Fed), quien centre parte de la atención de los inversores, ya que esta tarde, con las bolsas europeas ya cerradas, se publicarán las actas de la reunión de mayo del Comité Federal de Mercado Abierto (FOMC).

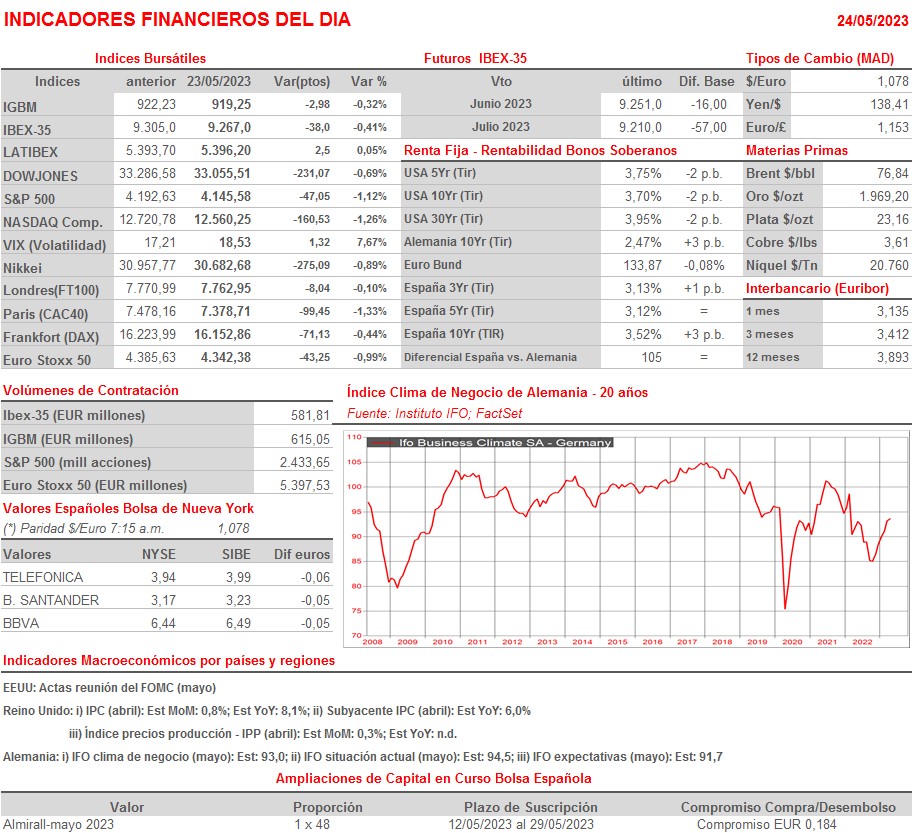

- Destacar que HOY en Alemania se publicarán los índices IFO, que miden la percepción que tienen las empresas del país sobre la marcha de la economía, tanto sobre su estado actual como sobre su futuro a medio plazo. Los analistas esperan un cierto deterioro de estos índices en mayo con relación a abril, algo que no debería sorprender a los inversores.

Eventos del DÍA

>Bolsa Española

- Grenergy Renovables (GRE): resultados 1T2023; conferencia con analistas a las 11:00 horas (CET);

- Neinor Homes (HOME): resultados 1T2023;

- Repsol (REP): Junta General de Accionistas (1ª convocatoria; previsiblemente se celebrará el día 25 en 2ª convocatoria);

- Mapfre (MAP): paga dividendo ordinario complementario a cargo 2022 por importe de EUR 0,0855 brutos por acción;

- Inmobiliaria Colonial (COL): participa en European Property Seminar;

- Tubacex (TUB): Junta General de Accionistas.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Marks & Spencer Group (MKS-GB): resultados 4T2023.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Abercrombie & Fitch (ANF-US): 1T2023;

- American Eagle Outfitters (AEO-US): 1T2023;

- Guess? (GES-US): 1T2024;

- NVIDIA (NVDA-US): 1T2024;

- Snowflake (SNOW-US): 1T2024;

- Splunk (SPLK-US): 1T2024;

Cambios de RECOMENDACIÓN

- CLNX.SM (Cellnex Telecom): Deutsche Bank reinicia a MANTENER.