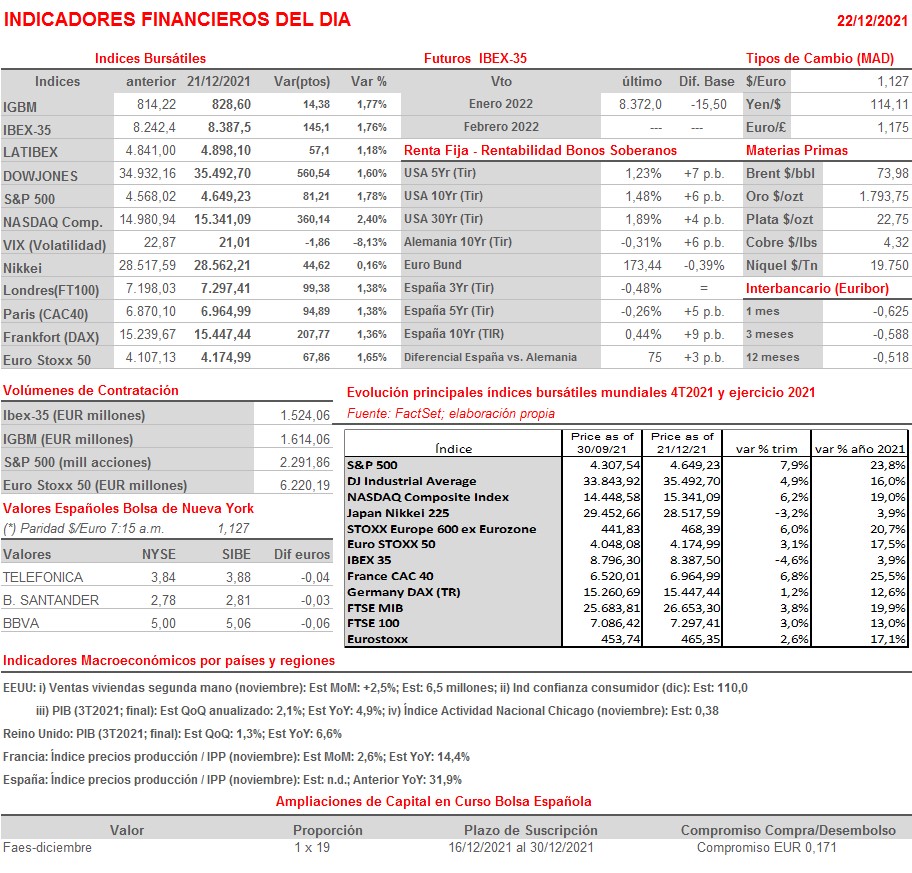

Resumen Sesión AYER

- Tras varias sesiones de recortes, las bolsas europeas y estadounidenses subieron AYER con fuerza, con sus principales índices recuperando al cierre de la misma parte de lo cedido en los últimos días. Los valores que más se benefician de las reaperturas de las economías, concretamente, los de ocio y turismo, y los relacionados con el petróleo, cuyo precio repuntó AYER con mucha fuerza, fueron los que mejor se comportaron, mientras que los de corte más defensivo, como las compañías de alimentación, las especializadas en consumo básico y las utilidades, éstas últimas en las bolsas estadounidenses, se quedaron claramente rezagadas. Los valores tecnológicos repuntaron con fuerza, especialmente los de las compañías de semiconductores, los cuales “se animaron” tras conocerse las buenas cifras trimestrales publicadas por la estadounidense Micron Technology (MU-US) y, sobre todo, tras la revisión al alza que hizo la compañía de sus expectativas de resultados para el presente trimestre.

- AYER los precios de los bonos soberanos cayeron con fuerza, algo que suele ser normal en días en los que los inversores apuestan por incrementar sus posiciones de riesgo, lo que propició un fuerte repunte de sus rentabilidades, algo que afectó más a los bonos de los países de la periferia del euro, que vieron como sus primas de riesgo aumentaban sensiblemente.

Resumen Sesión HOY

- HOY esperamos que las bolsas europeas abran entre planas y ligeramente al alza, en línea con lo acontecido esta madrugada en las principales plazas bursátiles asiáticas. La intervención de AYER del presidente estadounidense, Biden, en la que presentó la estrategia que adoptará su gobierno para afrontar la nueva ola de la pandemia, entendemos que debe servir para calmar algo los ánimos de los inversores. En este sentido, cabe destacar que la Administración estadounidense no está por la labor de volver a implementar confinamientos masivos de la población ni por impedir los desplazamientos y los viajes de los ciudadanos, y centrará sus esfuerzos en incrementar las tasas de vacunación, fomentar las dosis de refuerzo entre la población de mayor riesgo y aumentar el ritmo de testeo entre la población.

- En la agenda macro del día destaca la publicación en el Reino Unido y EEUU de la lectura final del PIB del 3T2021, cifras que no deberían tener un impacto significativo en la marcha de los mercados, al estar ya descontadas por los inversores, así como de los índices de precios de la producción (IPPs) de noviembre en Francia y España, índices que se espera que hayan moderado sensiblemente la tasa de crecimiento interanual que alcanzaron en el mes precedente. Además, y ya por la tarde y en EEUU, se publicará el índice de confianza de los consumidores estadounidenses del mes de diciembre, índice que se espere muestre un nuevo deterioro, lastrado por el impacto en la moral de este colectivo del incremento de casos de Covid-19 en el país, el miedo a nuevas restricciones, y por la elevada inflación.

Eventos del DÍA

>Bolsa Española

- Elecnor (ENO): paga dividendo ordinario a cuenta de 2021 por importe bruto de EUR 0,061253 por acción;

- Viscofan (VIS): paga dividendo ordinario a cuenta de 2021 por importe bruto de EUR 1,40 por acción;

- Ebro Foods (EBRO): paga dividendo extraordinario con cargo a reservas de libre disposición por importe bruto por acción de EUR 0,57.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- CarMax (KMX-US): 3T2021.