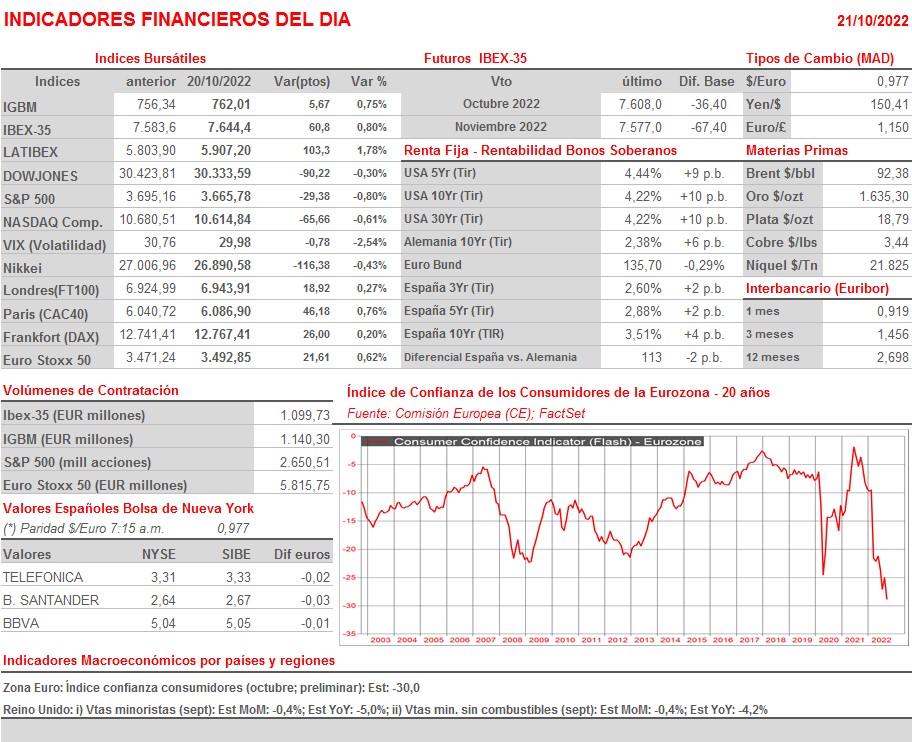

Resumen Sesión AYER

- Los principales índices bursátiles europeos cerraron AYER en su mayoría al alza, en una sesión que fue de menos a más y en la que la principal protagonista fue la política, con la dimisión de la primera ministra británica, Liz Truss, que sólo ha estado en el cargo 45 días, el periodo de tiempo más corto en esta posición en la historia del Reino Unido, centrando la atención de los mercados. Todo parece indicar que los grandes inversores que, desde el comienzo se opusieron a sus políticas fiscales, recibieron AYER con agrado su dimisión, algo que se dejó notar en el positivo comportamiento tanto de la divisa británica como de los bonos soberanos del país.

- Wall Street abrió al alza, “celebrando” de esta forma los “mejores resultados” de lo esperado de muchas compañías, entre ellos los del gigante de las telecomunicaciones AT&T (T-US). Sin embargo, y a medida que avanzaba la sesión en Wall Street los índices se fueron girando a la baja, hasta cerrar el día con pérdidas, lastrados por la caída de los precios de los bonos y por un nuevo fuerte repunte de sus rendimientos. En ello tuvo mucho que ver la publicación AYER de las cifras de nuevas peticiones iniciales de subsidios de desempleo semanales, cifras que son una buena aproximación a la evolución del paro semanal y que fueron mucho más positivas de lo esperado por los analistas. Su positivo comportamiento viene a confirmar que el mercado laboral estadounidense sigue tensionado, lo que tiene evidentes connotaciones inflacionistas, algo sobre lo que la Reserva Federal (Fed) estamos seguros que “tomó nota”.

Resumen Sesión HOY

- HOY esperamos que las bolsas europeas abran a la baja, lastradas por el negativo comportamiento de AYER de Wall Street y de esta madrugada de la mayoría de las bolsas asiáticas. El hecho de que los futuros de los índices estadounidense vengan a la baja también ejercerá presión a las bolsas europeas durante la apertura de las mismas. Por lo demás, y en una jornada en la que la agenda macroeconómica es muy liviana, serán los resultados empresariales y los acontecimientos políticos en el Reino Unido, donde continúa el caos provocado por la dimisión de Truss, los factores que centren la atención de los inversores. Por último, destacar que HOY hay vencimiento mensual de los contratos de derivados en el mercado español, lo que siempre contribuye a elevar la volatilidad del contado y suele aumentar los volúmenes de contratación en el mismo.

Eventos del DÍA

>Bolsa Española

- Vidrala (VID): resultados 9M2022; conferencia con analistas a las 10:00 horas (CET);

- Prosegur Cash (CASH): descuenta dividendo a cuenta ordinario a cargo 2021 por importe de EUR 0,0197 bruto por acción; paga el día 25 de octubre.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Stora Enso (STE.R-SE): resultados 3T2022;

- EssilorLuxottica (EL-FR): ventas e ingresos 3T2022;

- Faurecia (EO-FR): ventas e ingresos 3T2022;

- Renault (RNO-FR): ventas e ingresos 3T2022;

- METRO (B4B-DE): ventas, ingresos y estadísticas operativas 4T2022;

- Borregaard (BRG-NO): resultados 3T2022;

- Telia (TELIA-SE): resultados 3T2022;

- Deliveroo (ROO-GB): ventas, ingresos y estadísticas operativas 3T2022;

- London Stock Exchange Group (LSEG-GB): ventas, ingresos y estadísticas operativas 3T2022.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- American Express (AXP-US): 3T2022;

- Schlumberger (SLB-US): 3T2022;

- Verizon Communications (VZ-US): 3T2022.

Cambios de RECOMENDACIÓN

- GRE.SM (Grenergy Renovables): Berenberg inicia a COMPRAR.