Resumen Sesión AYER

- En una sesión que podemos catalogar como de transición, los principales índices bursátiles europeos cerraron AYER en su mayoría a la baja, aunque sin grandes cambios, yendo de más a menos durante la jornada. En Wall Street la sesión mantuvo una pauta diametralmente opuesta, ya que los principales índices, tras iniciar la jornada con descensos fueron, poco a poco, recuperando terreno, para terminar la sesión con ligeros avances y a sus niveles más elevados del día. Por su parte, los bonos cedieron terreno en ambas regiones, lo que conllevó un sensible repunte de sus rendimientos.

- AYER varios bancos regionales estadounidenses dieron a conocer sus cifras trimestrales, siendo la reacción de los inversores en general positiva. Es más, fueron los bancos regionales los que AYER destacaron por su buen comportamiento en bolsa, algo que puede indicar que los inversores están comenzando por dar por superada la crisis de confianza por la que ha atravesado el sector bancario en este país tras la caída del Silicon Valley Bank (SVB). De hecho, AYER el índice VIX, que mide la volatilidad del mercado de valores estadounidense, se situó por debajo de los 17 puntos, lo que representa su nivel más bajo en tres años e indica que, de momento, la tranquilidad parece que ha vuelto a las bolsas.

Resumen Sesión HOY

- Esta madrugada se ha publicado en China el PIB del 1T2023, cuyo crecimiento ha superado con cierta holgura lo esperado por los analistas, apuntando a que la recuperación de esta economía, tras la reapertura del país, sigue su curso. Además, también se ha publicado en el país asiático una batería de cifras macroeconómicas, correspondientes al mes de marzo que, en general, han sido positivas, destacando sobre todo la fortaleza mostrada por las ventas minoristas en el citado mes.

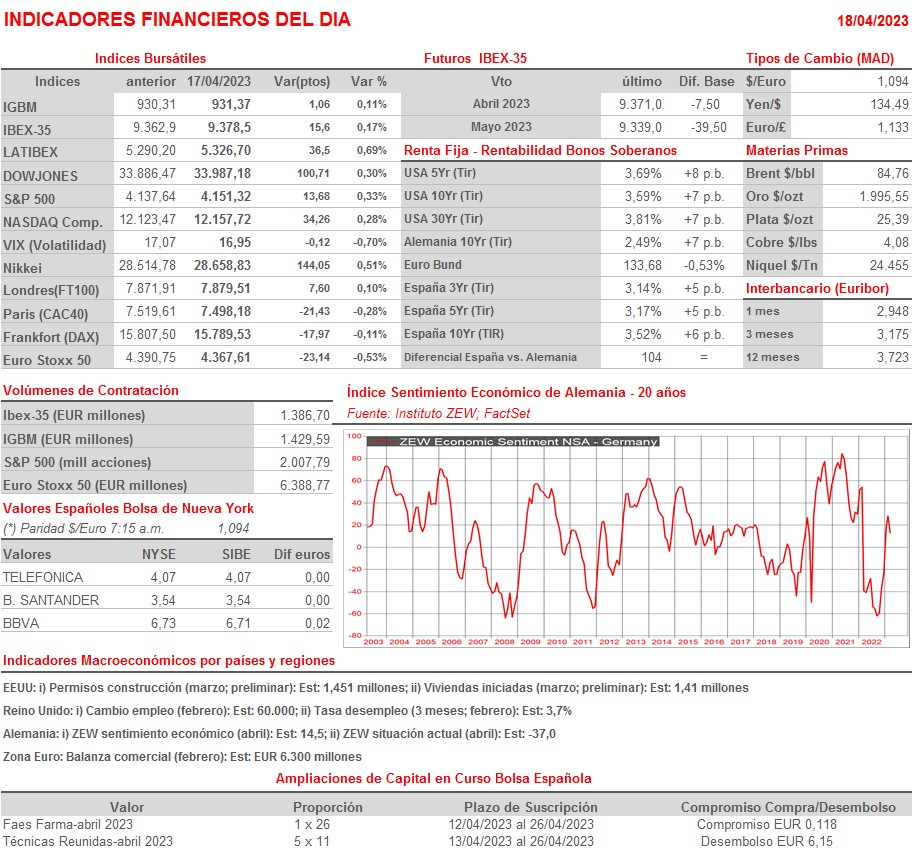

- Esperamos que HOY los índices bursátiles europeos abran ligeramente al alza, con los inversores a la espera de conocer cómo se desarrolla esta importante temporada de resultados trimestrales, que puede ser clave para el devenir de las bolsas a corto/medio plazo. En la agenda macro de HOY destaca la publicación en Alemania de los índices ZEW, que miden la visión que tienen los grandes inversores y los analistas sobre la economía de este país. Destacar que en Wall Street darán HOY a conocer sus cifras trimestrales otros dos grandes bancos: Bank of America (BAC-US) y Goldman Sachs (GS-US), así como compañías muy relevantes en sus respectivos sectores de actividad como son Johnson & Johnson (JNJ-US), Lockheed Martin (LMT-US), Netflix (NTFX-US) o United Airlines Holdings (UAL-US).

Eventos del DÍA

>Bolsa Española

- Miquel y Costas (MCM): descuenta dividendo ordinario a cuenta de 2022 por importe de EUR 0,111922 brutos por acción, paga el día 20 de abril.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Faurecia (EO-FR): ventas e ingresos del 1T2023;

- Lagardere (MMB-FR): ventas e ingresos 1T2023;

- Ericsson (ERIC.B-SE): resultados 1T2023;

- easyJet (EZJ-GB): ventas, ingresos y estadísticas de tráfico del 2T2023.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Bank of America (BAC-US): 1T2023;

- Johnson & Johnson (JNJ-US): 1T2023;

- Lockheed Martin (LMT-US): 1T2023;

- Netflix (NFLX-US): 1T2023;

- Bank of New York Mellon (BK-US): 1T2023;

- Goldman Sachs (GS-US): 1T2023;

- United Airlines Holdings (UAL-US): 1T2023;

- Western Alliance Bancorp. (WAL-US): 1T2023.