Resumen Sesión AYER

- El negativo cierre de Wall Street en la sesión precedente y las noticias sobre la implantación de nuevas restricciones para combatir la nueva ola de la pandemia en algunos países europeos lastraron AYER el comportamiento de las bolsas de la región, lo que llevó a los principales índices de estos mercados a cerrar la jornada con importantes descensos. Las noticias sobre nuevas restricciones a los viajes internacionales y las medidas anunciadas AYER en Alemania contra la movilidad de los no vacunados -este país pretende aprobar una ley para hacer la vacunación obligatoria; está por ver qué opina el Constitucional alemán al respecto- pesaron en el ánimo de unos inversores que temen que con la amenaza que representa el Omicron se “vuelva a la casilla de salida” en lo que a la gestión de la pandemia hace referencia.

- AYER dos grandes farmacéuticas, Pfizer y Glaxo, señalaron que sus vacunas y tratamientos virales parece que funcionarán bien contra el Omicron. Además, la mayoría de casos identificados de esta variante del virus muestran síntomas leves o son asintomáticos. Este mayor optimismo sobre el impacto potencial de la nueva variante del virus y el hecho de que, tras dos días de fuertes caídas, muchos valores, especialmente de corte cíclico, presentasen elevados niveles de sobre venta, propiciaron AYER que los principales índices de Wall Street cerraran la jornada con fuertes alzas, muy cerca de sus máximos diarios.

Resumen Sesión HOY

- Esperamos que el positivo cierre de AYER de Wall Street y el buen comportamiento que han mostrado la mayoría de las principales bolsas asiáticas esta madrugada faciliten una apertura alcista de la renta variable europea en el día de HOY. El repunte que desde AYER está experimentando el precio del crudo creemos que beneficiará el comportamiento bursátil de las compañías del sector.

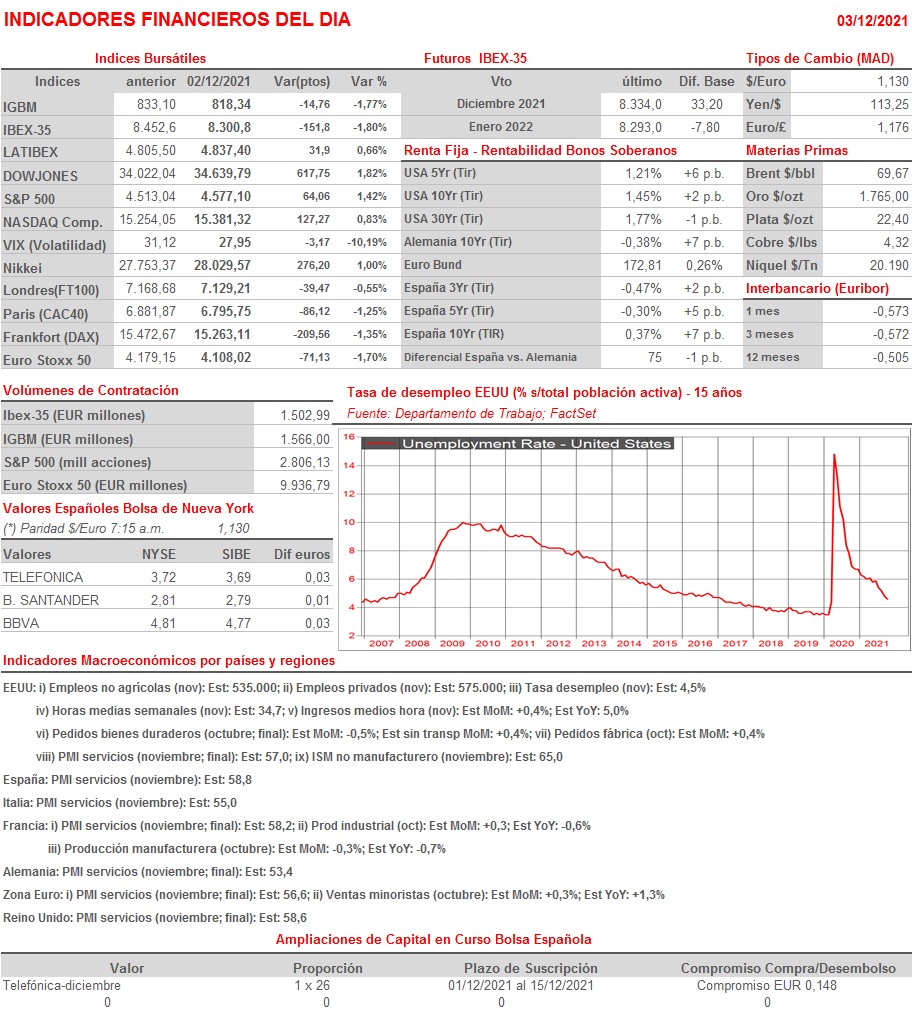

- HOY los inversores se enfrentan a una agenda macro muy cargada, en la que destacan la publicación en las principales economías desarrolladas de las lecturas finales del mes de noviembre del índice adelantado de actividad del sector servicios: los PMIs servicios y el ISM no manufacturero estadounidense. En EEUU, esta tarde se darán a conocer las cifras de empleo no agrícola del mes de noviembre, cifras que esperamos confirmen que el mercado laboral estadounidense continúa recuperándose a buen ritmo. De cumplirse las expectativas, entendemos que los datos serán bien acogidos por los inversores ya que, entre otras cosas, la vuelta de más personas al mercado laboral es un factor que puede servir para contener la inflación, concretamente los nada deseados efectos de segunda ronda.