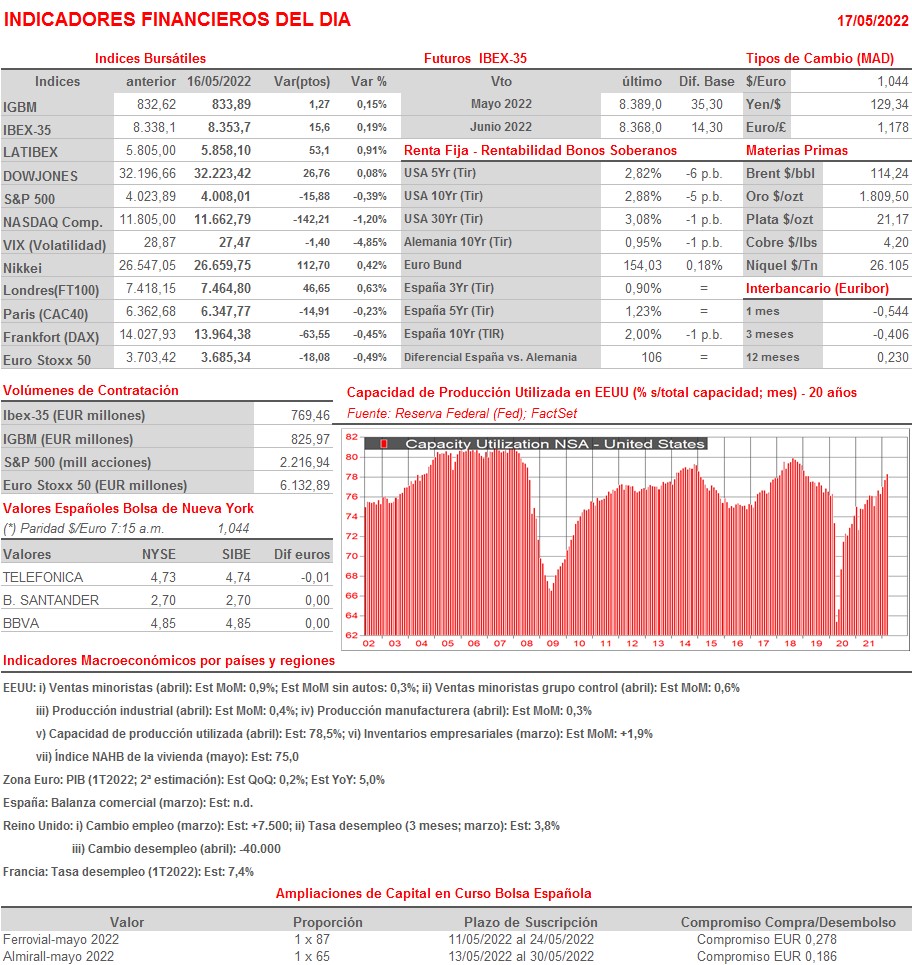

Resumen Sesión AYER

- La constatación de que la economía de China continúa debilitándose enfrío AYER algo los ánimos de los inversores, lo que condicionó desde primera hora del día el comportamiento de la renta variable occidental. Así, y en una sesión de escasa actividad, los principales índices de estos mercados cerraron con ligeros descensos, con excepciones como las del Ibex-35 (+0,19%) o las del FTSE 100 británico (+0,63%) y el Dow Jones estadounidense (+0,08%), que lo hicieron con ligeros avances, los dos últimos apoyados en el buen comportamiento de los grandes valores del sector de la energía y de las materias primas minerales, que fueron AYER los que mejor se comportaron. En sentido contrario, los valores catalogados como de crecimiento, especialmente los tecnológicos, fueron nuevamente castigados por los inversores, convirtiéndose en un lastre para los índices.

- AYER la Comisión Europea (CE) adelantó su nuevo cuadro macroeconómico para la Eurozona, en el que revisó a la baja sus expectativas de crecimiento y al alza las de inflación para todos los países de la región. Si bien, la CE descarta la entrada de la Eurozona en recesión, incluso en un escenario en el que se lleguen a interrumpir totalmente los flujos de energía procedentes de Rusia, los “riesgos para estas economías siguen siendo claramente a la baja”. Destacar que AYER la publicación en EEUU por la tarde del índice de manufacturas de Nueva York, the Empire State Index, que se situó en mayo por sorpresa a su nivel más bajo desde principios de la pandemia, indicando una sensible contracción de la actividad en el sector con relación a abril, también hizo saltar algunas alarmas entre los inversores.

Resumen Sesión HOY

- HOY esperamos que las bolsas europeas abran al alza, animadas por las noticias que llegan desde Shanghái sobre el posible levantamiento de algunas restricciones. Si bien la tendencia de la pandemia en la ciudad sigue mejorando, en otras partes del país, incluida la capital Pekín, la situación sigue siendo complicada, al menos si se atiende a los estándares establecidos por la política de “Covid-cero” que aplican las autoridades chinas. La principal cita del día para los inversores será la publicación esta tarde en EEUU de las cifras de las ventas minoristas de abril, que se espera hayan seguido creciendo a buen ritmo, impulsadas por las de los servicios y por las alzas de los precios de muchos productos.

- El principal temor de los inversores en estos momentos es que los bancos centrales no sean capaces de controlar la inflación sin provocar una “aterrizaje brusco” de las grandes economías desarrolladas, economías cuyo crecimiento viene desde hace meses desacelerándose y que, todo apunta, lo seguirá haciendo en el corto/medio plazo. En ese sentido, HOY los inversores podrán analizar lo que diga al respecto el presidente de la Reserva Federal (Fed), Jerome Powell, que intervendrá a última hora de esta tarde en un evento organizado por The Wall Street Journal.

Eventos del DÍA

>Bolsa Española

- Iberpapel Gestión (IBG): descuenta dividendo complementario ordinario a cargo 2021 por importe bruto por acción de EUR 0,25; paga el día 19 de mayo;

- CaixaBank (CABK): reunión con inversores institucionales y analistas para presentar el Plan Estratégico 2022-2024; la presentación vía webcast se podrá seguir a través de la web corporativa.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- ENGIE (ENGI-FR): resultados 1T2022;

- Euronext (ENX-FR): resultados 1T2022;

- Daimler Truck Holding (DTG-DE): resultados 1T2022;

- Vodafone Group (VOD-GR): resultados 4T2022.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Janus International Group (JBI-US): 1T2022;

- Palatin Technologies (PTN-US): 3T2022;

- Home Depot (HD-UD): 1T2022;

- Walmart (WMT-US): 1T2023.