Resumen Sesión AYER

- El temor de los inversores a que los bancos centrales suban sus tasas de interés oficiales muy por encima de lo esperado hasta hace unas semanas provocó que AYER tanto los mercados de renta fija como los de renta variable europeos y estadounidenses cedieran con cierta intensidad. Bien es cierto que los principales índices bursátiles europeos aguantaron mejor que los de Wall Street, cerrando la jornada con pérdidas, aunque lejos de sus niveles más bajos del día.

- En los mercados europeos hubo sectores que como el bancario, el de ocio y turismo, el de las utilidades y el de la sanidad fueron capaces de acabar la sesión al alza, mientras que en Wall Street todos los sectores terminaron con pérdidas, con el de la energía, que venía siendo duramente castigado por los inversores en las últimas sesiones, como el que mejor lo hizo, mientras que los valores más sensibles a las alzas de los tipos de interés a largo plazo, entre ellos los tecnológicos, fueron los que más sufrieron las ventas de los inversores.

Resumen Sesión HOY

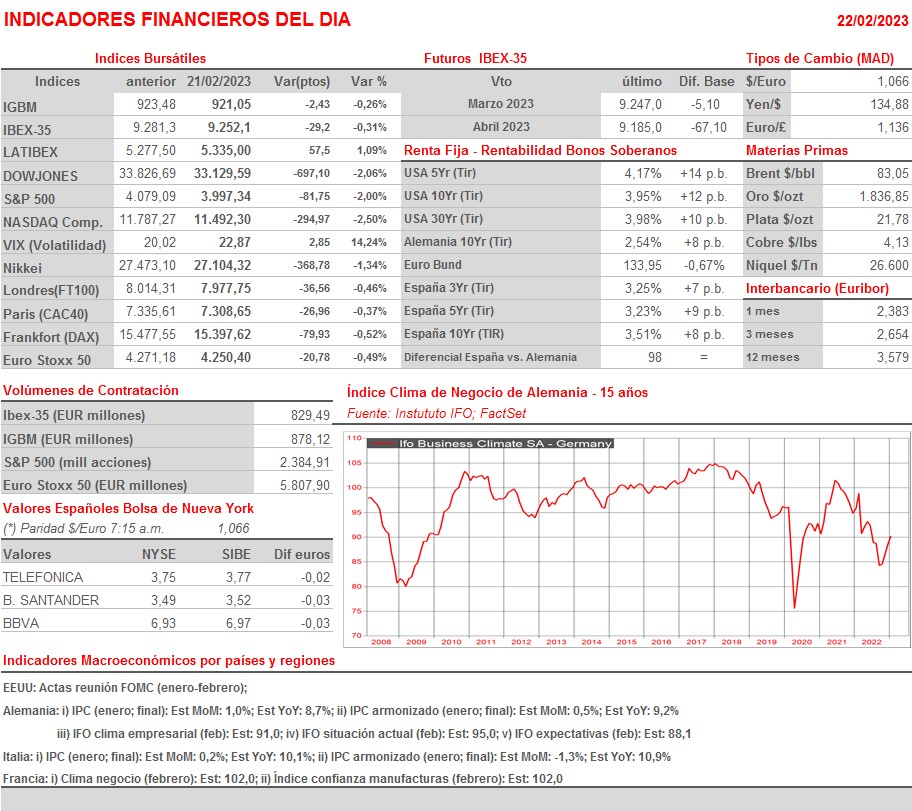

- HOY esperamos que el negativo cierre de AYER de Wall Street provoque una apertura a la baja de las bolsas europeas, aunque, insistimos, no vemos motivos a corto plazo para que la corrección, de llegarse a producir, vaya a ser muy profunda. En ese sentido, destacar que AYER las caídas en los mercados se produjeron con volúmenes de contratación muy reducidos, lo que apunta que, por ahora, los inversores no han entrado en “pánico”. Por lo demás, y en una jornada con una agenda macro limitada, en la que destaca únicamente la publicación de las lecturas finales de enero de los IPCs de Alemania e Italia y la de los índices que elabora el instituto alemán IFO, que miden el clima empresarial en Alemania, la cita más relevante será la publicación esta tarde, ya con las bolsas europeas cerradas, de las actas de la reunión que mantuvo el Comité Federal de Mercado Abierto de la Fed, el FOMC, a principios de febrero.

Eventos del DÍA

>Bolsa Española

- Iberdrola (IBE): resultados 4T2022 y 2022; conferencia con analistas a las 9:30 horas (CET);

- NH Hotel Group (NHH): resultados 4T2022 y 2022;

- Oryzon Genomics (ORY): participa en IASLC Targeted Therapies of Lung Cancer Meeting.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Danone (BN-FR): resultados 4T2022;

- Eiffage (FGR-FR): resultados 4T2022;

- Korian (KORI-FR): resultados 4T2022;

- Freenet (FNTN-DE): resultados 4T2022;

- Fresenius Medical Care (FME-DE): resultados 4T2022;

- Fresenius SE & Co. (FRE-DE): resultados 4T2022;

- Telefónica Deutschland (O2D-DE): resultados 4T2022;

- Stellantis (STLAM-IT): resultados 4T2022;

- Pirelli (PIRC-IT): resultados 4T2022;

- Lloyds Banking Group (LLOY-GB): resultados 4T2022;

- Rio Tinto (RIO-GB): resultados 4T2022.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Cheesecake Factory (CAKE-US): 4T2022;

- Coca-Cola Consolidated (COKE-US): 4T2022;

- Coterra Energy (CTRA-US): 4T2022;

- eBay (EBAY-US): 4T2022;

- Etsy (ETSY-US): 4T2022;

- Ferroglobe (GSM-US): 4T2022;

- NetApp (NTAP-US): 3T2023;

- NVIDIA (NVDA-US): 4T2023;

- Pioneer Natural Resources (PXD-US): 4T2022;

- Unisys (UIS-US): 4T2022;

- Wolverine World Wide (WWW-US): 4T2022.

Cambios de RECOMENDACIÓN

- ENG.SM (Enagas): BNP Paribas Exane recorta a INFRAPONDERAR desde NEUTRAL.