Resumen Sesión AYER

- En una nueva sesión en la que los mercados de renta variable se movieron al ritmo que marcaron las noticias contradictorias que se iban filtrando sobre las negociaciones entre Ucrania y Rusia, AYER los principales índices bursátiles europeos cerraron de forma mixta y sin grandes cambios. Por su parte, los índices de Wall Street terminaron la sesión nuevamente al alza, muy cerca de sus niveles más altos del día.

- AYER, a parte de la reunión de Comité de Política Monetaria del Banco de Inglaterra (BoE), los inversores estuvieron muy pendientes de las declaraciones de las partes involucradas sobre la marcha de las negociaciones para alcanzar un alto el fuego en Ucrania. Si el día precedente un artículo del Financial Times apuntaba a que se habían alcanzado importantes avances en las mismas, AYER Rusia se encargó de enfría los ánimos al desmentir dichos avances. Tampoco está clara la posición de Ucrania, con su presidente, Zelensky, diciendo, por un lado, que las demandas de Rusia son ahora más razonables y, por otro, alertando a las potencias occidentales de que la “Tercera Guerra Mundial” ya está en marcha y pidiéndoles más armamento. El Comité de Política Monetaria del BoE cumplió con lo esperado y subió sus tipos de interés de referencia en 25 puntos básicos, hasta el 0,75%, nivel que tenían antes del inicio de la pandemia. No obstante, el Comité se mostró cauteloso ante posibles nuevas actuaciones, algo que provocó el descenso de la libra esterlina frente al dólar y frente al euro, así como la caída de los rendimientos de los bonos soberanos británicos.

Resumen Sesión HOY

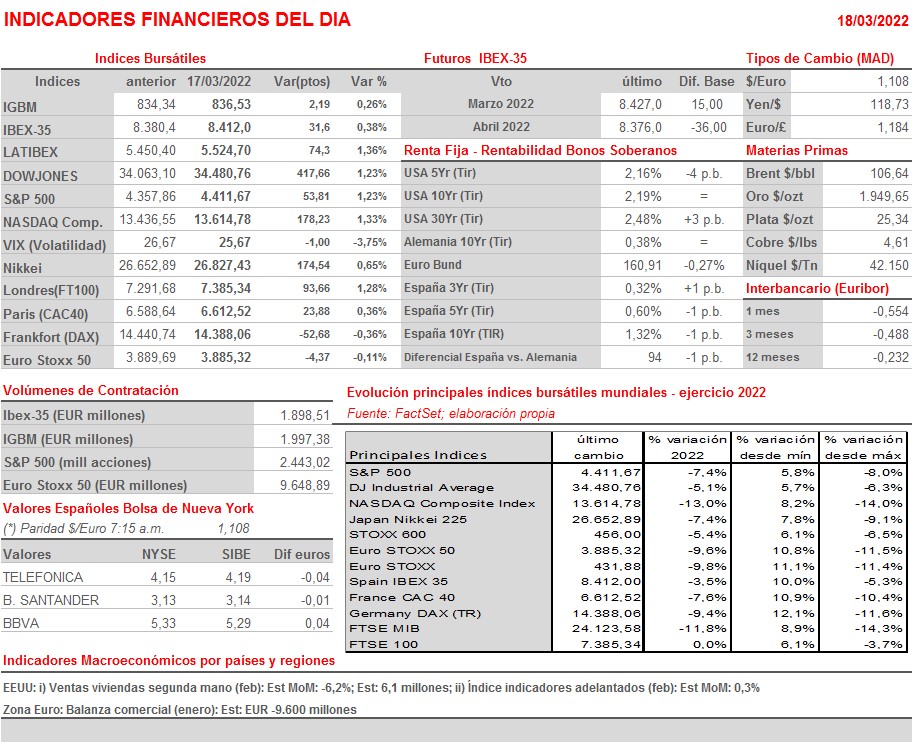

- HOY, en principio, esperamos que las bolsas europeas abran entre planas o con ligeros descensos, en una sesión que, a falta de presentar una agenda macro interesante, sí conlleva una cita importante, al ser día de cuádruple vencimiento trimestral de los contratos de derivados sobre índices y acciones. En estas ocasiones, intentar sacar conclusiones sobre el estado real de los mercados de valores en sesiones como la de es muy complicado, ya que los mencionados vencimientos condicionan en gran medida el comportamiento de los mercados de contado y suelen elevar la volatilidad en los mismos. Por tanto, habrá que esperar a la semana próxima para confirmar si el reciente “rally de alivio” que han experimentado las bolsas occidentales que, como se muestra en el cuadro adjunto, ha permitido a muchos de sus índices recuperar más del 10% desde sus recientes mínimos, es capaz de continuar o, por el contrario, se puede dar por finalizado.

- HOY el presidente de EEUU, Biden, celebrará una importante conferencia con el presidente de China, Xi, con el objetivo de evitar, con amenazas de sanciones de por medio, que el país asiático se involucre directamente en el conflicto de Ucrania. Hasta el momento, la postura de China es, como no podría ser de otro modo, muy ambigua. Así, por un lado, se presenta como neutral y con la intención de intermediar entre las partes y, por otro, no termina de rechazar la inexcusable actitud de Rusia.

Eventos del DÍA

>Bolsa Española

- Naturgy (NTGY): descuenta dividendo ordinario complementarios a 2021 por importe bruto de EUR 0,50 por acción; paga el día 22 de marzo.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Vonovia (VNA-DE): resultados 4T2021.