Resumen Sesión AYER

- En una sesión de moderada actividad, los principales índices bursátiles europeos cerraron AYER de forma mixta, con el Ibex-35 desmarcándose del resto, para bien, siendo capaz de terminar el día por encima de los 10.000 puntos, hito que no lograba dese finales de 2018. La jornada, que fue de menos a más, sirvió para que los mercados de acciones de la región, a falta de referencias de calado, continuaran consolidando sus recientes avances. Destacar que, al igual que había hecho la presidenta del BCE, la francesa Lagarde, el día precedente, AYER varios miembros del Consejo de Gobierno, entre ellos el gobernador del Banco de España (BdE), Hernandez de Cos, y el gobernador del Banco Central de Alemania, Nagel, insistieron en que era demasiado pronto para hablar de rebajas de tipos, ya que todavía quedaba trabajo por hacer en la lucha contra la alta inflación.

- En Wall Street fueron unas declaraciones de un miembro de la Reserva Federal (Fed), Waller, en este caso en sentido contrario, lo que permitió que AYER tanto los mercados de bonos como los de acciones estadounidense cerraran al alza, especialmente los primeros, con los bonos con vencimiento a más corto plazo comportándose mejor en términos relativos, con la curva de tipos, por ello, incrementando su inclinación. Waller vino a decir que el actual nivel de tipos de interés está comenzando a tener impacto en la economía y en el mercado laboral estadounidenses, y que, por ello, la inflación continúa avanzando en la dirección correcta, aunque gradualmente, por lo que no creía que fuera necesario, de momento, implementar nuevas alzas de tipos.

Resumen Sesión HOY

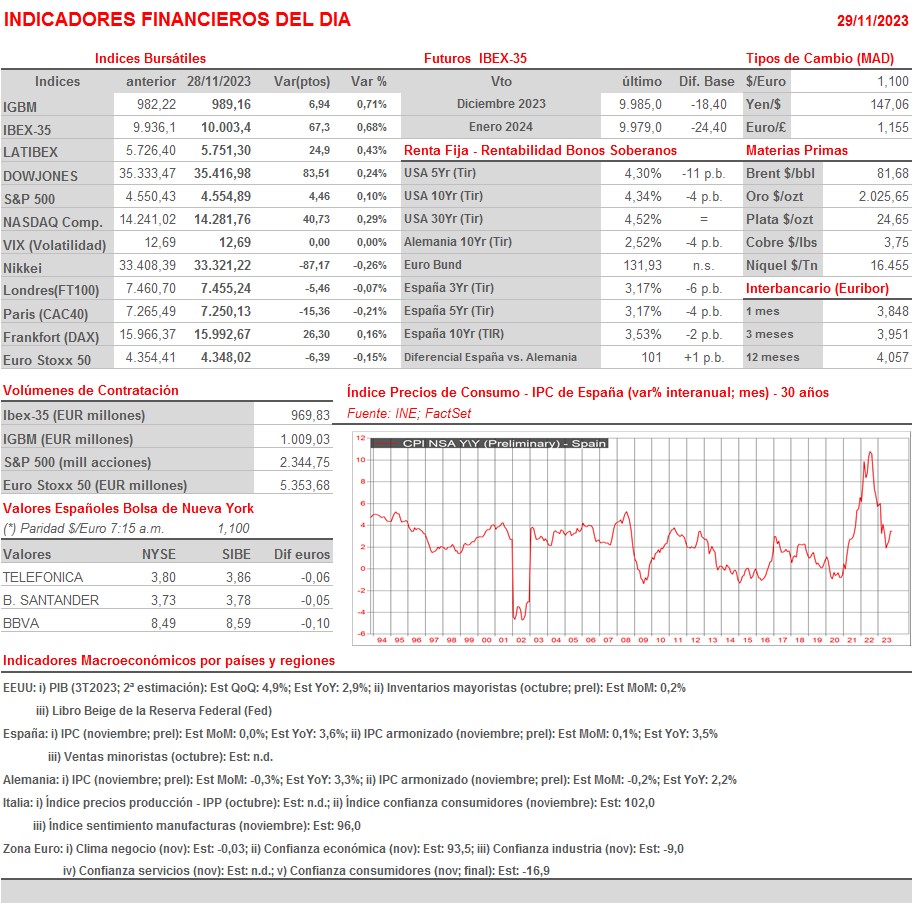

- HOY, en principio, y en un día en el que la agenda macroeconómica ofrece citas de gran relevancia, esperamos que las bolsas europeas abran en general con ligeras alzas, a la espera de conocer cómo ha evolucionado la inflación en noviembre tanto en España como en Alemania, dado que en estos países se darán a conocer las lecturas preliminares del IPC del mencionado mes. Además, y también por la mañana, la Comisión Europea (CE) publicará sus índices de confianza económica sectoriales de la Eurozona, así como el índice de confianza de los consumidores de la región. Por la tarde, y en EEUU, se publicará la segunda estimación del PIB del 3T2023, mientras que a última hora del día la Fed dará a conocer su “Libro Beige” en el que hace un detallado análisis del momento por el que atraviesan las economías de las distintas regiones del país.

Eventos del DÍA

>Bolsa Española

- Acciona (ANA): Roadshow

- Acciona Energías (ANE): Roadshow

- eDreams ODIGEO (EDR): Roadshow 2ª jornada

- Acerinox (ACX): Día del Inversor;

- AEDAS Homes (AEDAS): resultados 2T2024.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Prosus (PRX-NL): resultados 2T2024;

- Ibersol SGPS (IBS-PT): resultados 3T2023.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Dollar Tree (DLTR-US): 3T2023;

- Five Below (FIVE-US): 3T2023;

- Foot Locker (FL-US): 3T2023;

- Okta (OKTA-US): 3T2024;

- Salesforce (CRM-US): 3T2024;

- Snowflake (SNOW-US): 3T2024;

- Victoria’s Secret & Co. (VSCO-US): 3T2023.