Resumen Sesión AYER

- En una nueva sesión de muy escasa actividad, con algunos mercados nórdicos cerrados y siendo fiesta en otros países como Francia y Alemania por la celebración del Día de la Ascensión, los principales índices bursátiles europeos cerraron AYER en su mayoría con avances, aunque lejos de sus niveles más altos de la jornada, alcanzados por la mañana. El negativo comportamiento de los bonos, cuyas rentabilidades repuntaron con fuerza durante la jornada, terminó pesando en la evolución en bolsa de algunos sectores defensivos, como las utilidades o las telecomunicaciones, o en otros muy dependientes de los tipos de interés a largo plazo, como son las inmobiliarias patrimonialistas, sectores que terminaron convirtiéndose en un lastre para los índices de estos mercados.

- En Wall Street la jornada tuvo un comportamiento opuesto, yendo de menos a más, lo que permitió a los principales índices cerrar la jornada con importantes avances, muy cerca de sus niveles más altos del día. En esta ocasión fueron los grandes valores tecnológicos, liderados por Netflix (NFLX-US) y NVIDIA (NVDA-US), junto a los de consumo discrecional los que impulsaron a los índices, aunque unas nuevas y muy optimistas declaraciones realizadas por el líder republicano de la Casa de Representantes (cámara baja del Congreso de EEUU), McCarthy, también sirvieron de apoyo para las bolsas estadounidenses -McCarthy dijo que las negociaciones para aumentar el techo de deuda estaban ahora bien estructuradas y que veía factible un acuerdo antes del domingo, lo que permitiría que la resolución fuera votada en el Congreso la semana que viene-.

Resumen Sesión HOY

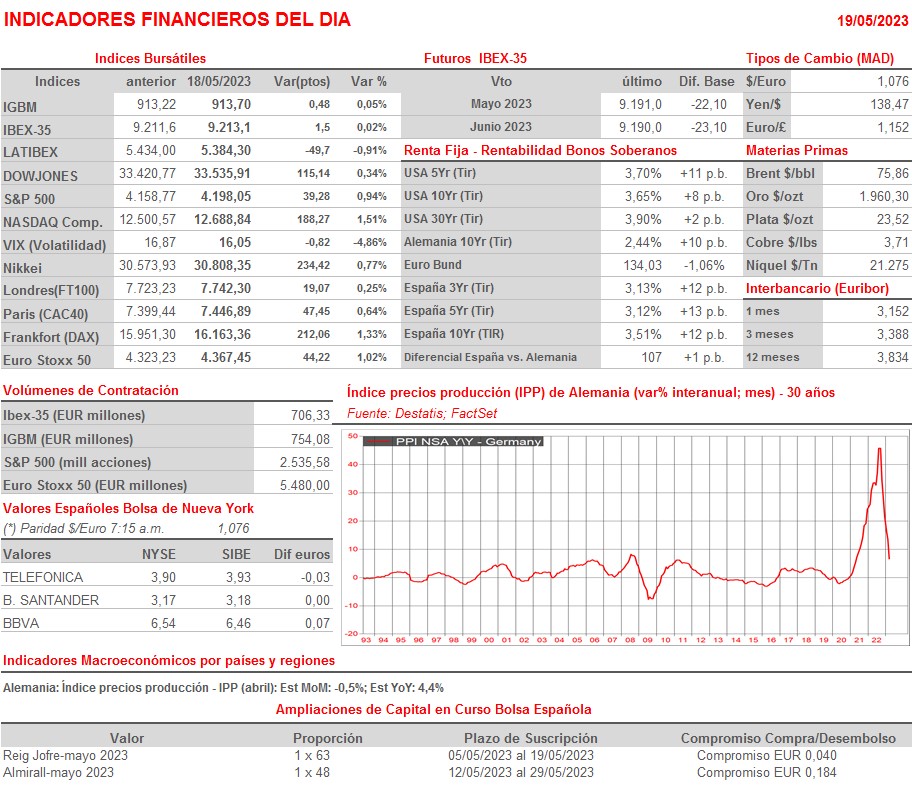

- HOY esperamos que las bolsas europeas abran nuevamente al alza, impulsadas por el positivo comportamiento de AYER de Wall Street, comportamiento que se ha extendido esta madrugada a algunas de las principales bolsas asiáticas. El optimismo generado por el aparente avance de las negociaciones para aumentar el límite de deuda en EEUU y, por tanto, para evitar un potencial default del país, creemos que seguirá siendo el principal catalizador de este positivo comportamiento de la renta variable. La agenda macroeconómica del día es muy liviana, destacando únicamente la publicación en Alemania del índice de precios de la producción (IPP) de abril, por lo que la principal cita del día será la intervención esta tarde (17:00 horas; CET) del presidente de la Reserva Federal (Fed), Powell, en una conferencia titulada «Perspectivas de la política monetaria», conferencia que, como su propio nombre indica, se centrará en la política monetaria de la institución, por lo que se espera que Powell dé pistas sobre posibles nuevas actuaciones en esta materia por parte del banco central estadounidense.

- Por último, cabe recordar que HOY es día de vencimiento mensual de los contratos de derivados en la bolsa española, lo que siempre incrementa la volatilidad en el mercado de contado, condicionando algo su comportamiento.

Eventos del DÍA

>Bolsa Española

- Metrovacesa (MVC): paga prima de emisión por importe bruto de EUR 0,33 por acción;

- Lar España (LRE): resultados 1T2023; conferencia con analistas a las 16:30 horas (CET);

- Pharma Mar (PHM): participa en American Thoracic Society International Conference

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Deere & Co. (DE-US): 2T2023;

- Foot Locker (FL-US): 1T2023.