Resumen Sesión AYER

- Los principales índices bursátiles europeos cerraron AYER con importantes descensos, en una sesión que empezó con ligeras caídas y en la que, en un momento dado, los índices llegaron a ponerse en positivo. Si AYER señalábamos que para que las bolsas se calmaran era necesario que los rendimientos de los bonos se relajaran y que el dólar se debilitara, durante la sesión ocurrió todo lo contrario, lo que terminó penalizando, un día más, el comportamiento de la renta variable. Todo parece indicar que el mensaje de los bancos centrales de que los tipos se mantendrán a niveles restrictivos durante más tiempo del inicialmente esperado ha calado profundamente en el ánimo de los inversores, tanto en los mercados de bonos, donde los rendimientos siguieron AYER alcanzando niveles no vistos en más de una década, especialmente en la parte larga de la curva, como en los de acciones, mercados ambos que siguen siendo castigados a la vez, con los inversores claramente optando por reducir sus posiciones de mayor riesgo.

- En Wall Street la sesión de AYER comenzó también de forma negativa, con la renta variable muy presionada por el incremento de los rendimientos de los bonos, especialmente de los con vencimiento a largo plazo, y por la fortaleza del dólar, factor éste que penaliza los resultados que obtienen las multinacionales fuera del país. Sin embargo, y por temas meramente técnicos -el S&P 500 volvió a rebotar en el nivel de los 4.300 puntos, donde, de momento, entra dinero en este mercado-, durante la última hora de la jornada los índices se giraron al alza, para cerrar todos ellos con ligeros avances, rompiendo de esta forma una racha de cuatro sesiones consecutivas de pérdidas.

Resumen Sesión HOY

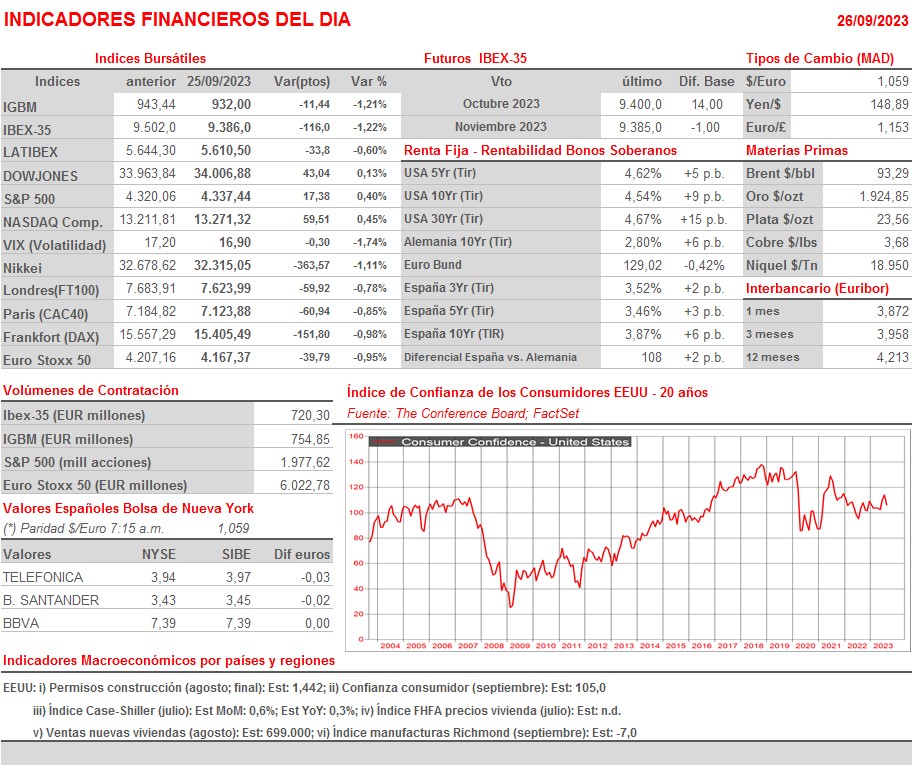

- HOY los futuros de los índices estadounidenses vienen nuevamente en negativo, lo que creemos que provocará una nueva apertura a la baja de las bolsas europeas. De momento, y salvo que las lecturas preliminares de los IPCs de septiembre, que se publicarán para las principales economías de la Eurozona y para la región en su conjunto a finales de semana -el jueves se darán a conocer los IPCs de Alemania y España y el viernes los de Francia, Italia y la Eurozona-, sorprendan muy positivamente, no vemos catalizadores a corto plazo que puedan revertir el negativo tono de los mercados de valores. Habrá que seguir muy atentos a lo que hagan los bonos, ya que, si sus rendimientos se relajan, este hecho puede provocar una “tregua” en las bolsas. En la agenda macroeconómica del día de HOY sólo destaca la publicación en EEUU de la lectura de septiembre del índice de confianza de los consumidores que elabora The Conference Board.

Eventos del DÍA

>Bolsa Española

- Oryzon Genomics (ORY): participa en Bio Conference.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Cintas Corp. (CTAS-US): 1T2024;

- Costco Wholesale (COST-US): 4T2023.