Resumen Sesión AYER

- Los principales índices bursátiles europeos cerraron la sesión de AYER con ligeros avances, con la excepción del FTSE 100 británico, índice en el que las compañías mineras tienen un peso muy elevado, aunque lo hicieron todos ellos lejos de sus niveles más altos del día. Durante las primeras horas de la jornada dos factores “jugaron a favor” de la renta variable europea, propiciando fuertes alzas: i) las elevadas expectativas generadas por las nuevas negociaciones de paz entre Ucrania y Rusia, que comienzan HOY en Turquía y, sobre todo, ii) los fuertes descensos que experimentaban en ese momento los precios de muchas materias primas minerales y del petróleo como consecuencia del anuncio del confinamiento parcial y por fases de Shanghái, hecho que puede terminar lastrando la demanda de estos productos, o al menos así lo creen algunos inversores.

- En Wall Street, por el contrario, la sesión fue de menos a más, cerrando sus tres principales índices en positivo, con el Nasdaq Composite destacado, apoyado en el buen comportamiento de los valores del sector de consumo discrecional, especialmente de las acciones de Tesla, que AYER subieron el 8% tras anunciar la compañía su intención de llevar a cabo un nuevo split de sus acciones, así como de los valores catalogados como de crecimiento, con los grandes valores tecnológicos a la cabeza.

Resumen Sesión HOY

- HOY, señalar que esperamos que las expectativas generadas por las negociaciones de paz, que se inician esta mañana en Turquía entre las delegaciones ucranianas y rusas, permitan a las bolsas europeas mantener un bueno tono cuando abran por la mañana, en línea con lo acontecido esta madrugada en las principales bolsas asiáticas. Posteriormente, serán los teletipos que vayan publicándose sobre las mencionadas negociaciones los que determinen la tendencia que adoptan las bolsas.

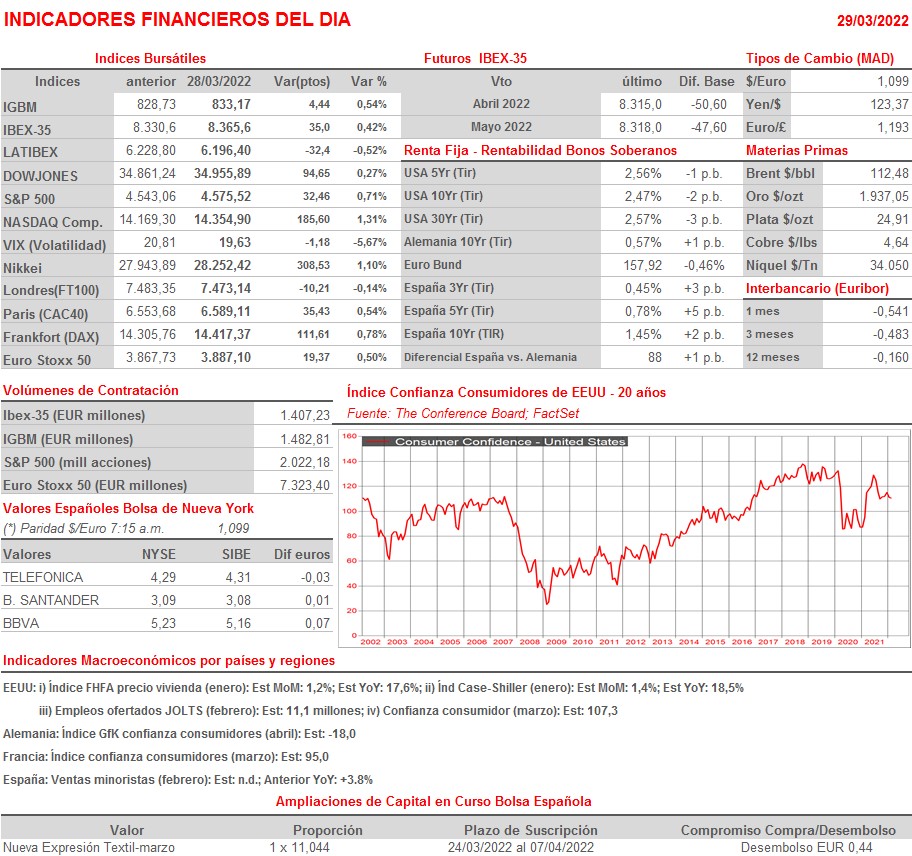

- La agenda macroeconómica incluye la publicación en Alemania, Francia y EEUU de los índices de confianza de los consumidores, índices que esperamos muestren un nuevo retroceso en sus lecturas de marzo y en sus preliminares de abril, en el caso del elaborado por la consultora GfK para Alemania, lastrados por el impacto que en este colectivo está ya teniendo la alta inflación, variable que se ha visto impulsada aún más al alza tras el inicio de la guerra de Ucrania.

Eventos del DÍA

>Bolsa Española

- Aedas Homes (AEDAS): descuenta dividendo ordinario a cuenta de 2022 por importe bruto de EUR 0,82 por acción; paga el día 31 de marzo;

- Línea Directa (LDA): descuenta dividendo ordinario complementario a cargo de 2021 por importe bruto por acción de EUR 0,01973033; paga el día 31 de marzo;

- Applus Services (APPS): participa en Jefferies Pan-European Mid-Cap Conference.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Nordex (NDX1-DE): resultados 4T2021;

- Porsche Automobil Holding (POAHY-DE): resultados 4T2021.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Micron Technology (MU-US): 2T2022.

Cambios de RECOMENDACIÓN

- BKT.SM (Bankinter): Barclays eleva a PONDERAR desde INFRAPONDERAR.