Resumen Sesión AYER

- Los mercados de valores europeos y estadounidenses volvieron a cerrar AYER con caídas, continuando de esta forma sus principales índices con el proceso de consolidación iniciado a comienzos de esta semana, y que consideramos justificado e, incluso, necesario, tras las fuertes alzas registradas por los mismos en las últimas semanas. Desde comienzos de la jornada tanto los mercados de bonos como los de acciones europeos se vieron presionados a la baja por la publicación en el Reino Unido del IPC de mayo, cuyo comportamiento, tanto el del índice general como, sobre todo, el de su subyacente, fue mucho peor de lo esperado, lo que viene a indicar que, en este país la lucha contra la inflación, de momento, no está dando los frutos esperados.

- Si por la mañana fue la inflación británica la “excusa” de los inversores para seguir realizando beneficios, por la tarde fue la intervención del presidente de la Reserva Federal (Fed), Jerome Powell, ante el Comité de Servicios Financieros de la Casa de Representantes (cámara baja del Congreso de los EEUU), “el motivo” al que se agarraron para seguir deshaciendo algunas posiciones, sobre todo en los valores/sectores que mejor lo han venido haciendo en los últimos meses, concretamente los de crecimiento, entre ellos los del sector tecnológico, los de consumo discrecional y los de los servicios de información. Otros sectores, como el de la energía o algunos de carácter más defensivo, tuvieron AYER un mejor comportamiento relativo, cerrando algunos de ellos el día con ligeros avances. No obstante, señalar que Powell no dijo nada nuevo en su intervención ante los legisladores estadounidenses, volviendo a reiterar que los miembros del Comité Federal de Mercado Abierto (FOMC) esperan que sea apropiado aumentar un poco más las tasas de interés antes de que finalice el año, algo que quedó claramente plasmado la semana pasada en el diagrama de puntos donde todos ellos “dibujan” sus expectativas de tipos.

Resumen Sesión HOY

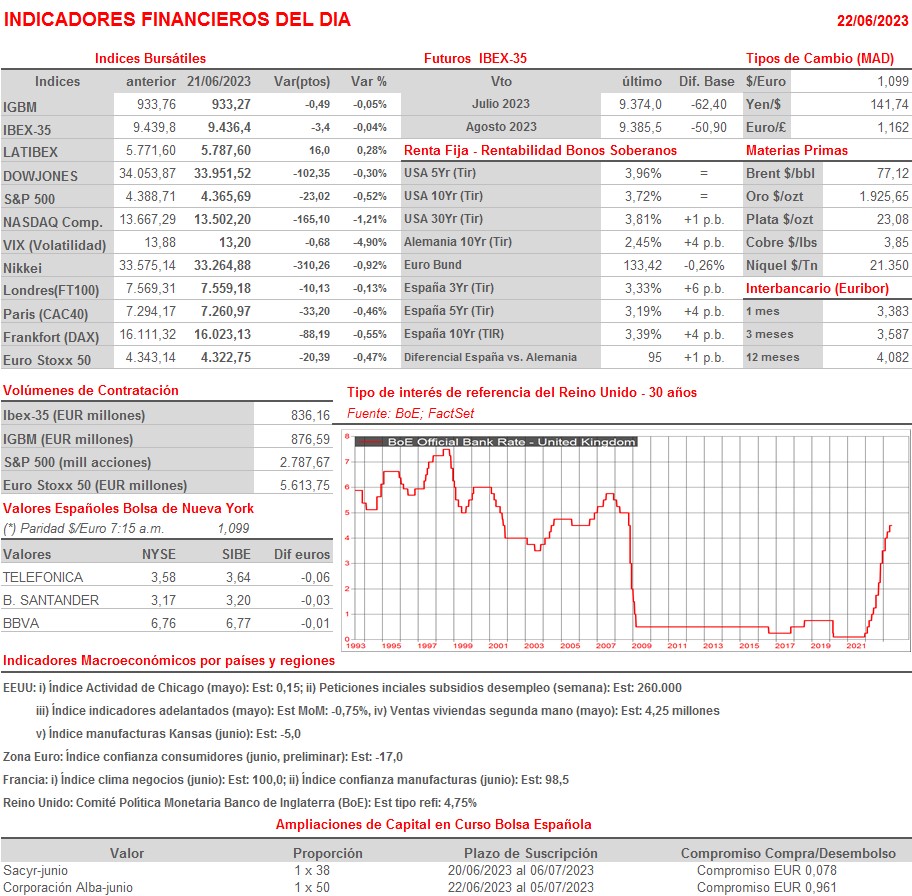

- HOY seguirán siendo los bancos centrales y sus políticas monetarias los que monopolizarán la atención de los inversores, ya que esta mañana conoceremos las decisiones que en materia de tipos de interés adoptan los comités de política monetaria de tres de ellos: el Banco Nacional de Suiza, el Banco Central de Noruega y el Banco de Inglaterra (BoE). En los tres casos se espera que aumenten sus tasas de interés en 25 puntos básicos, hasta el 1,75%, 3,50% y el 4,75% respectivamente.

- Para empezar la sesión de HOY, esperamos que los principales índices bursátiles europeos abran sin tendencia fija, posiblemente con ligeros descensos, a la espera de conocer las decisiones que, en materia de tipos de interés, adoptan los tres bancos centrales europeos antes mencionados. En la agenda macroeconómica destaca la publicación en la Eurozona de la lectura preliminar de junio del índice de confianza de los consumidores, para el que se espera una ligera mejoría con relación a mayo, y en EEUU, de los datos de desempleo semanal y del muy seguido por los inversores índice de indicadores adelantados, que elabora la consultora The Conference Board, correspondiente al mes de mayo.

Eventos del DÍA

>Bolsa Española

- Corporación Alba (ALB): descuenta derecho preferente de suscripción de la ampliación de capital correspondiente al dividendo flexible por importe de EUR 0,961 por acción; paga el día 7 de julio;

- Neinor Homes (HOME): participa en Renta Promoters Seminar;

- Oryzon Genomics (ORY): participa en MidCap Paris Conference.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- DS Smith (SMDS-GB): resultados 4T2023.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Accenture (ACN-US): 3T2023;

- Darden Restaurants (DRI-US): 4T2023;

- FactSet Research Systems (FDS-US): 3T2023;

- Smith & Wesson Brands (SWBI-US): 4T2023.