Resumen Sesión AYER

- Tras un intento fallido de rebote, la mayoría de los principales índices bursátiles europeos y estadounidenses volvieron a cerrar AYER con pérdidas, y ya van tres sesiones de forma consecutiva. La excepción en este caso fue el Dax alemán, que acabó el día al alza, apoyado en el buen comportamiento de su sector bancario y, sobre todo, del del automóvil, que tiene un elevado peso relativo en este índice.

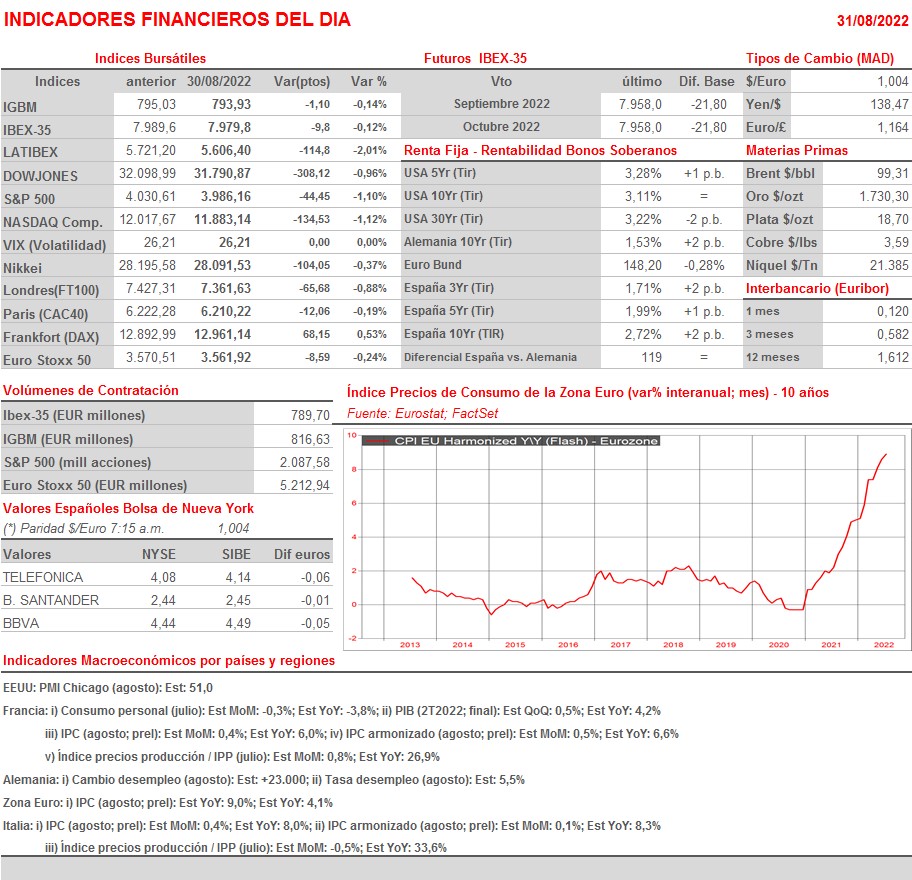

- El miedo a que los bancos centrales sigan aumentando sus tasas de interés de referencia a ritmos elevados en el corto plazo con el objetivo de moderar el fuerte ritmo de las alzas de los precios, fue el motivo por el que AYER tanto los mercados de bonos como los de las acciones se giraron a la baja tras haber iniciado la sesión de forma muy positiva. Así, la publicación en España y, sobre todo, en Alemania, de las lecturas preliminares del IPC de agosto volvió a constatar que los precios siguen fuera de control, y no sólo los de la energía o los de los alimentos no procesados, que se consideran más volátiles -la inflación subyacente, que los excluye para su cálculo, alcanzó en agosto en España su nivel más elevado desde 1993.

- La misma razón provocó también que los principales índices de Wall Street se giraran AYER a la baja, tras comenzar la jornada con significativos avances. La publicación de los resultados de la encuesta JOLTS (Job Openings and Labor Turnover Survey) del mes de julio, que elabora el Departamento de Trabajo, encuesta que cuantifica el número de puestos de trabajo ofertados en EEUU, volvió a confirmar el buen momento por el que atraviesa el mercado laboral estadounidense. Además, estas cifras y las de empleo no se corresponden con una economía que está en recesión. Si bien la noticia es muy positiva para esta economía, los inversores interpretaron que la misma da mucho margen a la Reserva Federal (Fed) para seguir subiendo sus tasas de interés de referencia a ritmos muy elevados, algo que ya descuentan en gran medida los rendimientos de los bonos del Tesoro a más corto plazo -AYER la del bono con vencimiento a 2 años se situó a su nivel más elevado desde 2007, muy cerca del 3,5%-.

Resumen Sesión HOY

- HOY esperamos que las bolsas europeas abran al alza, intentando nuevamente rebotar y recuperar así algo de lo cedido durante la última quincena del mes de agosto. No obstante, si las cifras de la inflación de agosto que se darán a conocer en Francia, Italia y la Eurozona, son peores de lo esperado, tanto los mercados de renta fija como los de renta variable es muy factible que se vuelvan a girar a la baja.

Eventos del DÍA

>Bolsa Española

- Nicolas Correa (NEA): resultados 1S2022;

- eDreams (EDR): resultados 1T2023.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- bioMerieux (BIM-FR): resultados 2T2022;

- Eiffage (FGR-FR): resultados 2T2022.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Barnes & Noble Education (BNED-US): 1T2023;

- Five Below (FIVE-US): 2T2022.

Cambios de RECOMENDACIÓN

- GEST.SM (Gestamp Automoción): Alantra Equities eleva a COMPRAR desde NEUTRAL.