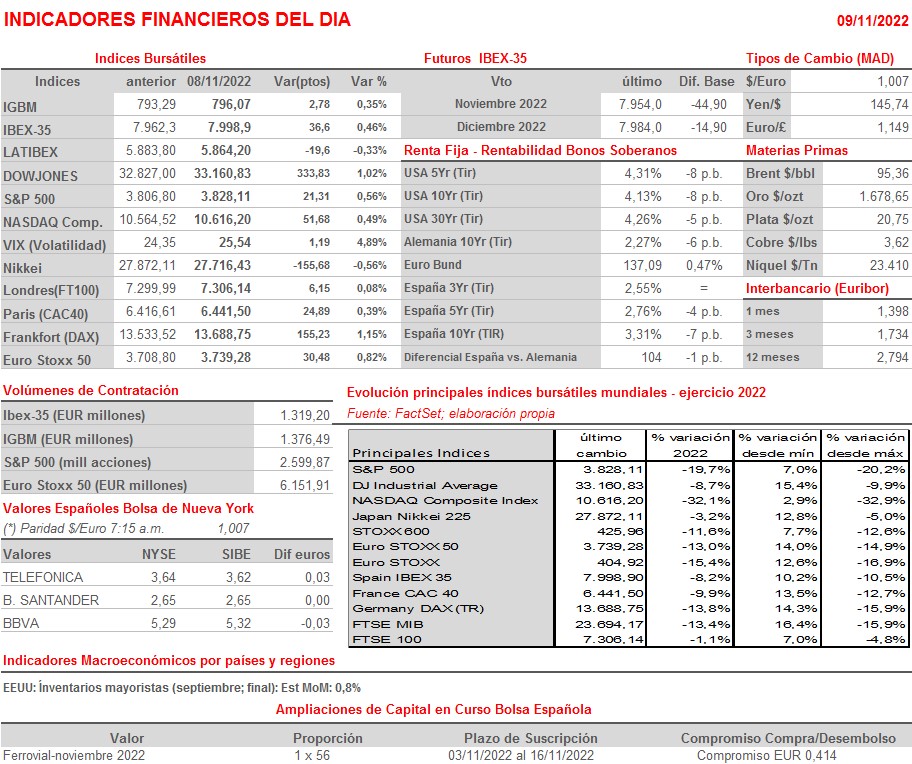

Resumen Sesión AYER

- En una sesión que fue de menos a más, los principales índices bursátiles europeos cerraron AYER al alza, cerca de sus niveles más altos del día, en una jornada donde la atención de los inversores la monopolizaron las elecciones legislativas que se celebraron en EEUU. Este fue el principal motivo por el que las bolsas estadounidenses se mostraron muy volátiles durante la sesión, con los índices yendo de más a menos y de menos a más, para terminar con sensibles avances, pero lejos de sus niveles más elevados del día.

- En el positivo comportamiento de los mercados de renta variable tuvo mucho que ver la fortaleza mostrada por los mercados de bonos, sobre todo a partir de media sesión, mercados que se mostraron esperanzados por la posibilidad de que si se cumplen las expectativas y el resultado de las elecciones estadounidenses, como todo apunta que va a ocurrir, es el de un gobierno dividido, con los republicanos controlando la Cámara de Representantes mientras se mantiene “el empate” en el Senado, ello podría conllevar unas políticas fiscales más restrictivas por la imposibilidad de que ninguno de los partidos pueda aprobar leyes.

- Además, y esto es una posibilidad que parece que está cogiendo cada vez más peso y que gusta a los mercados, AYER se volvió a hablar mucho de un potencial acercamiento entre las partes para iniciar unas nuevas conversaciones de paz en Ucrania. El “desgaste” político que están soportando los gobiernos occidentales por el impacto de esta guerra y de las sanciones que han impuesto a Rusia, hace cada vez más factible que “animen” al gobierno ucraniano a plantearse estas negociaciones.

Resumen Sesión HOY

- HOY, y si se cumplen las expectativas de los mercados de que el resultado electoral en EEUU es el de un gobierno dividido, algo que, parece que va a ser así, los inversores volverán su atención a la macroeconomía y a los resultados empresariales trimestrales. Así, HOY la agenda macro de HOY es muy limitada, destacando únicamente la publicación esta madrugada en China del índice de precios al consumo (IPC) y del índice de precios a la producción (IPP), ambos correspondientes al mes de octubre, índices que apuntan a un cada vez mayor riesgo de deflación en el país, consecuencia del impacto en la demanda que están teniendo las restricciones y los confinamientos implementados para luchar contra el Covid-19. Esperamos una apertura ligeramente a la baja de las bolsas europeas, en una sesión que creemos será tranquila y de transición, a la espera del dato de inflación estadounidense de MAÑANA.

Eventos del DÍA

>Bolsa Española

- Iberdrola (IBE): Día del Inversor; presentación Plan de Negocio 2022-2025

- Neinor Homes (HOME): resultados 9M2022.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Veolia Environnement (VIE-FR): resultados 3T2022;

- Adidas (ADS-DE): resultados 3T2022;

- Bilfinger (GBF-DE): resultados 3T2022;

- Brenntag (BNR-DE): resultados 3T2022;

- Commerzbank (CBK-DE): resultados 3T2022;

- E.ON (EOAN-DE): resultados 3T2022;

- Bank of Ireland Group (BIRG-IE): ventas, ingresos y resultados operativos 3T2022;

- Flutter Entertainment (FLTR-IE): ventas, ingresos y resultados operativos 3T2022;

- Banca Mediolanum (BMED-IT): resultados 3T2022;

- Telecom Italia (TIT-IT): resultados 3T2022;

- Terna (TRN-IT): resultados 3T2022;

- ABN AMRO Bank (AAVMY-NL): resultados 3T2022;

- Royal Ahold Delhaize (AD-NL): resultados 3T2022;

- Sonae (SON-PT): resultados 3T2022;

- Swiss Life Holding (SLHN-CH): resultados 3T2022;

- Marks & Spencer Group (MKS-GB): resultados 2T2023.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Beyond Meat (BYND-US): 3T2022;

- CareMax (CMAX-US): 3T2022;

- Jazz Pharmaceuticals (JAZZ-US): 3T2022.