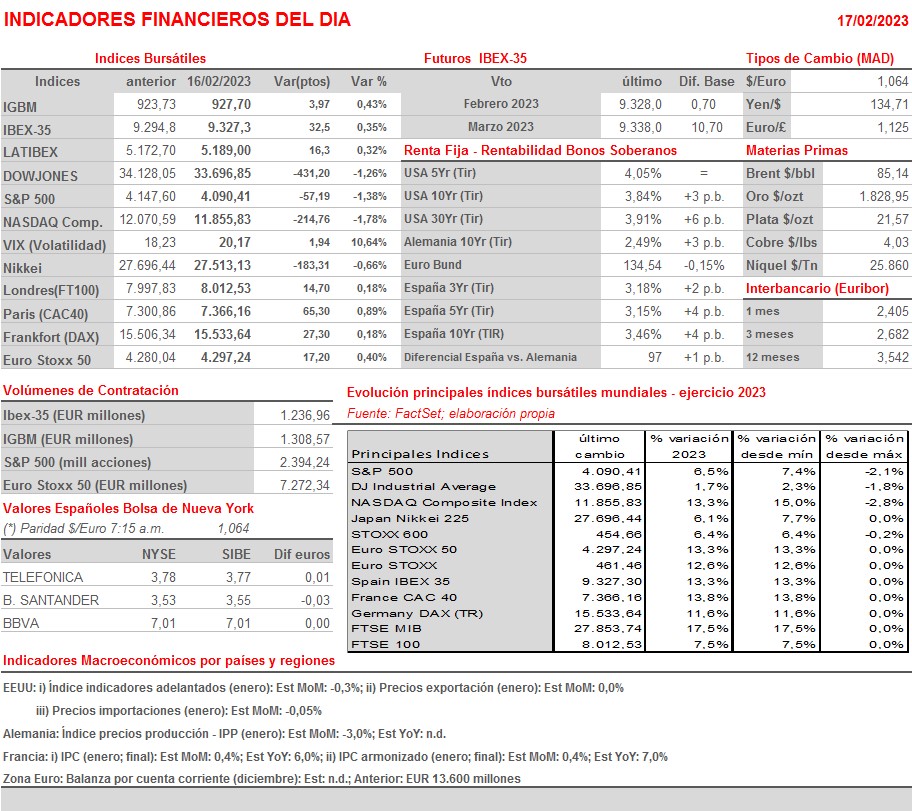

Resumen Sesión AYER

- En una sesión en la que la inflación estadounidense volvió a ser protagonista, los principales índices bursátiles europeos cerraron en su mayoría al alza, mientras que los estadounidenses lo hicieron con fuertes descensos. En ambos mercados los bonos volvieron a ceder, lo que conllevó un nuevo repunte de sus rendimientos. Desde primera hora del día los índices europeos mostraron un buen tono, animados por el positivo comportamiento de Wall Street el día antes y de las bolsas asiáticas de madrugada. Sin embargo, la publicación en EEUU a primera hora de la tarde del índice de precios a la producción (IPP) de enero condicionó, para mal, el resto de la sesión. Así, y a pesar de que tanto la tasa de crecimiento interanual del IPP general como la de su subyacente se moderaron con relación a las de diciembre, lo hicieron menos de lo anticipado por los analistas, mientras que en términos intermensuales ambos índices repuntaron con una fuerza inesperada. Además, las cifras de nuevas peticiones iniciales de subsidios de desempleo estadounidenses, correspondientes a la semana pasada, cifras que son una buena aproximación a la evolución de paro semanal en este país, volvieron a sorprender a la baja, situándose por quinta semana consecutiva por debajo del nivel de las 200.000 peticiones y apuntando, de este modo, a un mercado laboral muy tensionado, lo que a todas luces es un factor inflacionista.

- Ambos datos incrementaron el temor de los inversores a que la Reserva Federal se vea forzada a subir sus tasas oficiales más de lo esperado y a mantenerlas a ese nivel durante más tiempo del previsto, con lo que desaparece casi por completo la posibilidad de que el banco central estadounidense empiece a revertir el proceso de alzas de tipos durante el 2S2023. La reacción de los mercados a la publicación de ambas cifras fue inmediata, los futuros de los principales índices bursátiles de Wall Street profundizaron en sus caídas, arrastrando tras ellos a los índices bursátiles europeos, que cedieron de golpe gran parte de lo avanzado por la mañana, con algunos de ellos, como el Dax alemán, los Euro Stoxx y el Ibex-35, llegando a ponerse en negativo por momentos. No obstante, estos índices, apoyándose en el buen comportamiento del sector bancario, cuyos valores se giraron al alza animados por el repunte de los rendimientos de los bonos, fueron capaces de terminar la jornada en positivo, aunque lejos de sus niveles más altos del día, marcando muchos de ellos al cierre de la sesión nuevos máximos anuales

Resumen Sesión HOY

- El negativo comportamiento de Wall Street AYER, que ha tenido su prolongación esta madrugada en Asia, donde los principales índices también han cedido posiciones, aunque de forma más moderada, nos hace apostar por una apertura a la baja de los índices bursátiles europeos en la sesión de HOY, sesión en la que habrá que estar atentos a la publicación de varios nuevos indicadores de precios: el índice de precios a la producción (IPP) de Alemania y la lectura final del IPP de Francia, por la mañana, y de los precios de las exportaciones y de las importaciones en EEUU, por la tarde, todos ellos correspondientes al mes de enero.

Eventos del DÍA

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Electricité de France (EDF-FR): resultados 4T2022;

- Air France-KLM (AF-FR): resultados 4T2022;

- Hermes International (RMS-FR): resultados 4T2022;

- Safran (SAF-FR): resultados 4T2022;

- Allianz (ALV-DE): resultados 4T2022;

- Mercedes-Benz Group (MBG-DE): resultados 4T2022;

- Uniper (UN01-DE): resultados 4T2022;

- Kingspan Group (KRX-IE): resultados 4T2022;

- Free2move Holding (F2M-SE): resultados 4T2022;

- Swiss Re (SREN-CH): resultados 4T2022;

- NatWest Group (NWG-GB): resultados 4T2022.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Deere & Co. (DE-US): 1T2023.