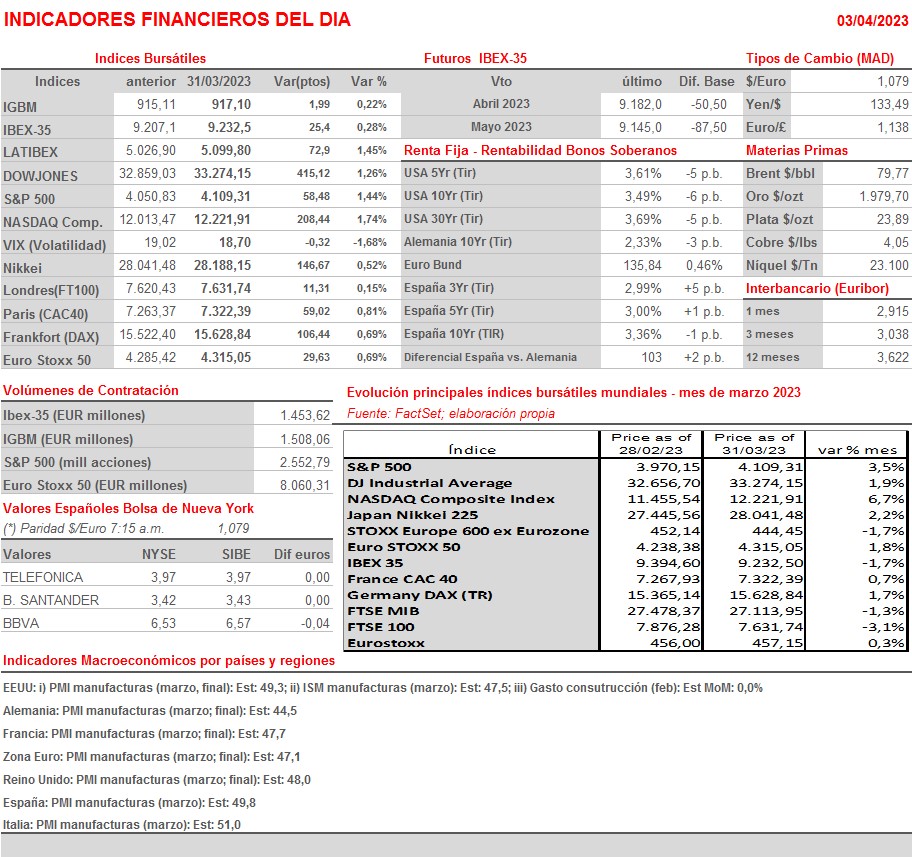

Resumen Semana

- Tras sobreponerse a un mes de marzo muy complicado, en el que la crisis de confianza por la que ha atravesado el sector bancario ha lastrado el comportamiento de las bolsas, los principales índices de renta variable europeos y estadounidenses han sido capaces de cerrar un muy positivo 1T2023, trimestre que han terminado con fuertes avances, convirtiendo el mismo en uno de los mejores para estos activos en años. A partir de ahora, y con la temporada de presentación de resultados trimestrales a punto de comenzar tanto en las plazas bursátiles europeas como en Wall Street, donde lo hará “oficiosamente” la semana que viene con las cifras de los grandes bancos estadounidenses, los inversores irán dejando atrás la mencionada crisis bancaria, salvo alguna “nueva sorpresa”, para centrarse tanto en la macroeconomía como en los fundamentales de las compañías.

- Si en principio la atención de los inversores esta semana la iban a monopolizar las importantes cifras e indicadores económicos que se publicarán a lo largo de la misma, la decisión anunciada AYER por la OPEP+ de reducir su producción de crudo en 1,16 millones de barriles al día a partir de mayo con la “excusa” de equilibrar el mercado, creemos que va a condicionar desde el inicio de la misma el comportamiento de todos los mercados financieros. Decir, en este sentido, que las pocas “buenas noticias” que ha dado la inflación en los últimos meses tanto en Europa como en EEUU han venido de la mano de los precios de la energía, por lo que un repunte de los mismos puede complicar la ya de por sí difícil tarea a la que se enfrentan los bancos centrales en su lucha contra esta variable.

- A lo largo de la semana se darán a conocer en EEUU y Europa las lecturas finales del mes de marzo de los índices adelantados de actividad, los PMIs que elabora S&P Global, de los sectores de las manufacturas (HOY) y de los servicios (miércoles). Además, y con todos los mercados de valores occidentales cerrados, el viernes se publicarán en EEUU las cifras de empleo no agrícola del mes de marzo.

- HOY esperamos que las bolsas europeas abran entre planas y ligeramente a la baja. La publicación en China esta madrugada del PMI manufacturero de marzo, el que publica Caixin, creemos que puede no ser bien recibida por los valores industriales europeos más expuestos a este mercado, ya que muestra cierta ralentización no esperada del proceso de recuperación económica del país asiático. A lo largo del día se darán a conocer las lecturas finales de marzo de los PMI manufactureros en las principales economías europeas y en EEUU. Finalmente, señalar que serán el crudo y los sectores relacionados con el mismo los que, en principio, deben centrar HOY la atención de los inversores, tras la decisión anunciada AYER por la OPEP+ de reducir su producción de crudo en 1,16 millones de barriles al día a partir de mayo.

Eventos del DÍA

>Bolsa Española

- BBVA: descuenta dividendos ordinario complementario a cargo 2022 por importe bruto de EUR 0,31 por acción; paga el día 5 de abril;

- Ebro Foods (FOOD): paga dividendo ordinario a cuenta 2022 por importe bruto por acción de EUR 0,19.

Cambios de RECOMENDACIÓN

- CIE.SM (CIE Automotive): Alantra Equities eleva a NEUTRAL desde VENDER.