Resumen Sesión AYER

- AYER los principales índices bursátiles europeos se movieron sin una tendencia definida, en un estrecho rango de precios, para cerrar la jornada de forma mixta y sin grandes cambios. De esta tendencia generalizada se desmarcó el Ibex-35 que, con un descenso en el día del 0,8%, lastrado, entre otros valores, por el negativo comportamiento del sector de las utilidades y de Telefónica (TEF), fue el que peor se comportó durante la jornada.

- En Wall Street sus principales índices cerraron con ganancias, lo que permitió al S&P 500 romper de este modo una racha negativa de cinco sesiones consecutivas de pérdidas, periodo en el que ha llegado a ceder el 4%. Si bien consideramos que el repunte de AYER tuvo más connotaciones técnicas que fundamentales, el hecho de que las peticiones continuadas de subsidios de desempleo se situaran la semana pasada a su nivel más elevado desde el mes de febrero fue “bien” recibido por algunos inversores, los cuales consideran que el deterioro del mercado laboral estadounidense es positivo para los mercados, ya que éste es uno de los principales objetivos que persigue la Reserva Federal (Fed) con su proceso de retirada de estímulos monetarios.

Resumen Sesión HOY

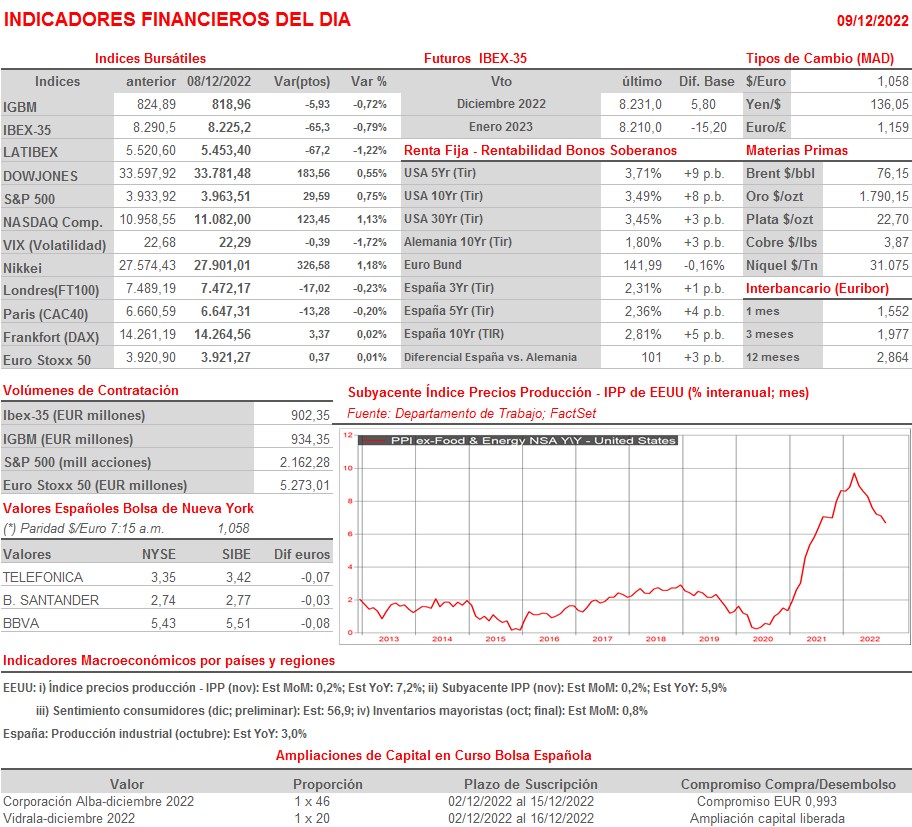

- HOY lo más relevante para el comportamiento de las bolsas será la publicación esta tarde en EEUU del índice de precios de la producción (IPP) del mes de noviembre. Con los inversores a la espera de la publicación de la mencionada cifra, las bolsas europeas abrirán ligeramente al alza, siguiendo de esta forma la estela dejada AYER por Wall Street, cuyo positivo comportamiento se ha trasladado esta madrugada a los principales mercados bursátiles asiáticos, que han cerrado en su mayoría al alza, obviando los datos del IPC y del IPP de noviembre publicados en China, que confirman la debilidad por la que atraviesa esta economía. En este sentido, comentar que entre los inversores se está extendiendo la idea de que el cambio radical que han adoptado las autoridades chinas en su estrategia para combatir el Covid-19, acelerando el proceso de reapertura, va a provocar un fuerte incremento de casos en las próximas semanas, lo que lastrará el crecimiento económico del país en el corto plazo.

Eventos del DÍA

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Carl Zeiss Meditec (AFX-DE): resultados 4T2022;

- Berkeley Group Holdings (BKG-GB): resultados 2T2023.

Cambios de RECOMENDACIÓN

- AMS.SM (Amadeus IT Group): Goldman Sachs eleva a COMPRAR desde NEUTRAL.