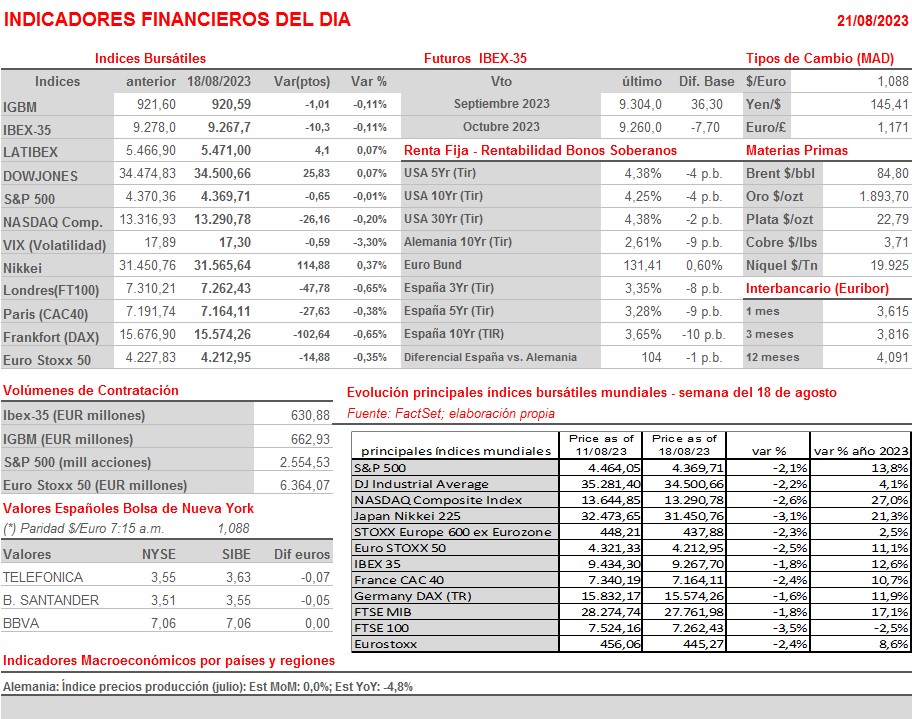

Resumen Semana

- Los mercados de valores y de bonos europeos y estadounidenses continuaron corrigiendo la semana pasada, lastrados por, aunque parezca una incongruencia, la fortaleza de la economía estadounidense y la debilidad de la economía de China. Centrándonos en el primer argumento, la fortaleza de la economía estadounidense, señalar que las últimas cifras macroeconómicas apuntan a que esta economía, lejos de estar a punto de entrar en recesión como se temía hace sólo un par de meses, se está acelerando. Este hecho aleja de momento la posibilidad de que la Reserva Federal (Fed) se plantee comenzar a revertir las alzas de tipos, y ello a pesar de que el proceso de deflación parece seguir yendo en la buena dirección. Otro de los factores que ha venido lastrando el comportamiento de las bolsas occidentales, especialmente de las europeas, es la constatación de que el crecimiento de la economía de China continúa ralentizándose a marchas forzadas y que las autoridades del país siguen “amagando” con importantes medidas de tipo monetario y fiscal pero no terminan de implementarlas,

- En la semana que HOY comienza serán los tipos de interés los que vuelvan a centrar la atención de los inversores, teniendo en cuenta que el jueves comienza en Jackson Hole (Wyoming) el simposio anual que organiza la Reserva Federal de Kansas y que este año tiene como objetivo analizar “los cambios estructurales en la economía global”.

- La semana que HOY comienza presenta citas importantes en el ámbito macroeconómico, con la publicación el miércoles en la Zona Euro, Alemania, Francia, Reino Unido y EEUU de las lecturas preliminares de agosto de los índices de gestores de compra de los sectores de las manufacturas y de los servicios, los PMIs, que servirán para poder comprobar el estado por el que está atravesando la actividad privada en estas economías, así como el jueves de la publicación de las actas de la última reunión del Consejo de Gobierno del BCE, que deben dar pistas sobre las intenciones futuras de la institución en materia de tipos de interés.

- Para empezar la semana, y en una sesión de escasas referencias macroeconómicas y empresariales, esperamos que HOY las bolsas europeas abran entre planas y/o ligeramente al alza, con algunos inversores aprovechando los recientes fuertes recortes de muchos valores para reposicionar sus carteras. El repunte de los precios de los bonos el viernes debería ayudar a la renta variable. Posteriormente, será el comportamiento de estos últimos activos y de Wall Street lo que determine la tendencia de cierre que adopta la renta variable europea al término de la sesión.

Eventos del DÍA

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Zoom Video Communications (ZM-US): 2T2024.

Cambios de RECOMENDACIÓN

- FER.SM (Ferrovial): AlphaValue eleva a REDUCIR desde VENDER.

- IAG.SM (International Consolidated Airlines Group): AlphaValue eleva a COMPRAR desde REDUCIR.