BANKIA (BKIA) presentó recientemente sus resultados correspondientes al primer semestre del ejercicio (1S2020) de los que destacamos los siguientes aspectos:

RESULTADOS BANKIA 1S2020 vs 1S2019 / CONSENSO ANALISTAS FACTSET

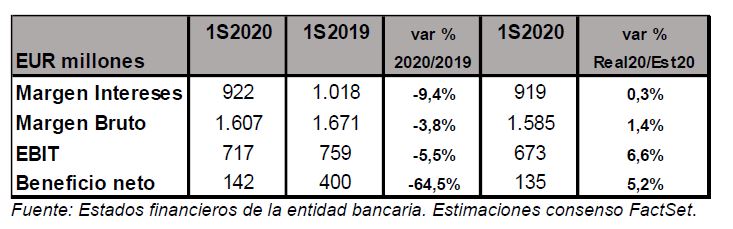

- BKIA cerró el 1S2020 con un margen de intereses de EUR 922,0 millones, una cifra inferior en un 9,4% con respecto a la obtenida en el mismo semestre de un año antes a causa del impacto que ha tenido la curva de tipos (caída del Euribor 12 meses) en el rendimiento de la cartera crediticia (fundamentalmente hipotecaria) y a la menor contribución de intereses de la cartera de renta fija y los dudosos. No obstante, el importe alcanzado estuvo en línea (+0,3%) con el estimado por el consenso de analistas de FactSet.

- Por su parte, las comisiones netas elevaron su importe un 9,5% interanual, hasta los EUR 584 millones, gracias al buen comportamiento de las comisiones del negocio bancario más recurrente con clientes y de las generadas por el negocio mayorista, mientras que los resultados por operaciones financieras (ROFs) decrecieron un 6,8% interanual, hasta los EUR 130 millones. Todo lo mencionado se tradujo en un margen bruto de EUR 1.607 millones, lo que supone una caída del 3,8% interanual. Sin embargo, la cifra real superó ligeramente (+1,4%) la previsión del consenso.

- Así, el margen neto antes de provisiones (EBIT) situó su importe en EUR 717 millones, un importe inferior en un 5,5% con respecto al del mismo periodo del 1S2019, aunque un 6,6% superior a lo esperado por el consenso de analistas.

- BKIA dotó unas provisiones por importe de EUR 210 millones, un incremento del 12,8% con respecto a las dotadas en el 1S2019. Adicionalmente, BKIA dotó una provisión extraordinaria por importe de EUR 310 millones debido a la pandemia del coronavirus de origen chino. Este factor lastró la evolución del beneficio neto de BKIA en el 1S2020, al disminuir este su importe un 64,5% interanual, hasta los EUR 142 millones. No obstante, el importe alcanzado batió (+5,2%) la cifra esperada por el consenso de FactSet.

- En términos de balance, el crédito a la clientela bruto cerró junio de 2020 en EUR 125.603 millones, un 4,1% más que en diciembre de 2019, apoyado por las nuevas formalizaciones en el segmento de empresas con aval del ICO. Los recursos de clientes minoristas se incrementaron un 2,3% en el semestre debido al crecimiento de los depósitos estrictos (+3,3%), ya que el cese de actividad y la incertidumbre económica provocados por el COVID-19 han incentivado el ahorro. Los depósitos de la clientela totalizaron EUR 128.318 millones, lo que representa un crecimiento en el semestre del 2,8% que se debe al crecimiento de los depósitos estrictos antes mencionado, neto de los vencimientos de cédulas hipotecarias singulares que ha habido en el periodo (EUR -418 millones).

- Los efectos del COVID-19 no se han materializado aún en los indicadores de riesgo del grupo, de manera que los riesgos dudosos no varían de forma significativa en el semestre, totalizando EUR 6.464 millones al cierre de junio de 2020, situándose la tasa de mora en el 4,9%. Las provisiones dotadas en la primera mitad del ejercicio elevan la ratio de cobertura de la morosidad en 1,6 puntos porcentuales hasta el 55,6% en el 1S2020.

- En términos de solvencia, el 1S2020 BKIA alcanzó una ratio CET1 Fully Loaded de 13,27% (13,20% sin incluir las plusvalías soberanas latentes de la cartera a valor razonable) y una ratio de Total Capital del 17,29% (17,21% sin plusvalías soberanas).

Por otro lado, Expansión informó que BKIA no descarta participar en una ronda de concentración en el sector bancario español por el impacto de la pandemia. José Sevilla, consejero delegado de BKIA, considera que se dará un caldo de cultivo propenso en los próximos meses, sobre todo tras las nuevas reglas de juego impulsadas por el Banco Central Europeo (BCE). En cualquier caso, Sevilla confió en que BKIA tiene capacidad para ser rentable sin necesidad de una integración. Además, el directivo indicó que espera que el BCE permita a la banca repartir dividendo en 2021. El supervisor acaba de extender su recomendación de no hacer abonos hasta finales de año. Sevilla pidió en su día que cada banco fije su política de retribución al accionista en función de su nivel de capital. Además, Sevilla aseguró ayer que esperarán a inicios de 2021 para decidir su política de dividendos dependiendo de la evolución de la economía, y no cerró la puerta a abonar un pago extraordinario por importe de EUR 2.500 millones, tal y como contempla su último plan estratégico.

¿Tienes alguna duda?

Puedes consultarnos a través de info.link@linksecurities.com o en el 91 504 06 12

Lee nuestra últimas entradas al blog:

Agenda de eventos macroeconómicos | 29 abril – 3 mayo

Consulta los eventos macroeconómicos más relevantes de la semana.

leer más

Agenda de eventos macroeconómicos | del 22 al 26 de abril

Consulta los eventos macroeconómicos más relevantes de la semana.

leer más

Agenda de eventos macroeconómicos | del 15 al 19 de abril

Consulta los eventos macroeconómicos más relevantes de la semana.

leer másSuscríbete a nuestro comentario diario y recibe un análisis diario vía mail

Accede a toda la actualidad económica más relevante de la mano de los comentarios diarios de nuestros analistas.

Suscríbete a nuestro comentario diario y recibe un análisis diario vía mail

Accede a toda la actualidad económica más relevante de la mano de los comentarios diarios de nuestros analistas.

- Indicadores financieros relevantes

- Comentario de mercado

- Eventos y noticias destacadas del día

- Análisis y valoración de resultados

- Indicadores financieros relevantes

- Comentario de mercado

- Eventos y noticias destacadas del día

- Análisis y valoración de resultados