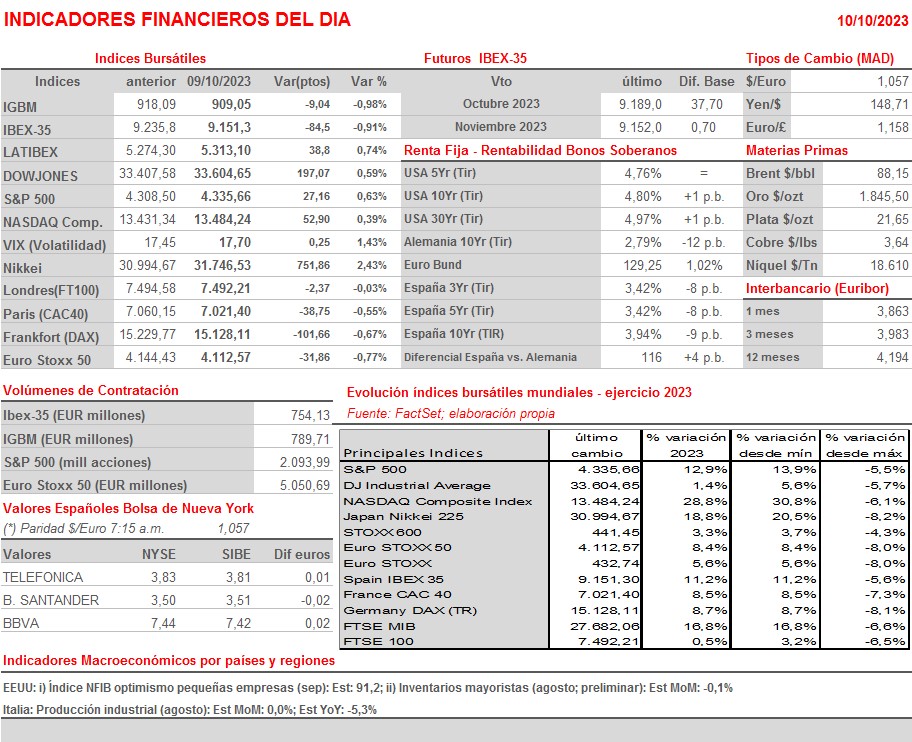

Resumen Sesión AYER

- AYER fue el ataque sorpresa lanzado el pasado fin de semana por los milicianos chiitas de Hamás contra Israel y la declaración de guerra en Gaza por parte de este país lo que condicionó desde la apertura el comportamiento de las bolsas europeas, dando lugar a la típica sesión de “huida del riesgo” por parte de los inversores. Desde primera hora del día, la reacción en los distintos mercados no se hizo esperar: el dólar se fortaleció con relación al resto de divisas; el precio del crudo subió con fuerza; el precio del oro también subió en su “papel” de activo refugio; los precios de los bonos repuntaron; y los principales índices de renta variable descendieron con cierta intensidad, aunque hubo grandes diferencias en el comportamiento en las bolsas de los distintos sectores de actividad.

- En Wall Street, si bien AYER no se contaba con la referencia de los bonos, al estar este mercado cerrado por la celebración en el país del Día de Colón, los futuros de estos activos mostraron un positivo comportamiento, en línea con lo sucedido en los mercados europeos, hecho este último que propició que durante las últimas horas de la sesión los principales índices bursátiles de este mercado se giraran al alza, liderados por los grandes valores tecnológicos, por los de defensa y por las utilidades. Al igual que en las bolsas europeas, fueron las aerolíneas y los bancos los sectores que peor se comportaron durante la jornada.

Resumen Sesión HOY

- HOY, de momento, parece que ha vuelto la tranquilidad a los mercados financieros, con el dólar cediendo algo de terreno, el precio del petróleo cayendo y las bolsas asiáticas, en general, recuperando algo de lo perdido AYER, y ello a pesar de que Country Garden Holdings, una de las grandes promotoras chinas, ha advertido esta madrugada que no podrá cumplir con todas sus obligaciones de pago en el extranjero cuando éstas lleguen a su vencimiento. Esperamos, por todo ello, que HOY las bolsas europeas abran al alza, siguiendo de esta forma la estela dejada AYER por Wall Street, siendo factible que, en el ámbito sectorial, se reviertan algunos de los comportamientos que vimos AYER en estos mercados, con las aerolíneas recuperándose de sus fuertes descensos, favorecidas por la caída del precio del crudo. La atención de los inversores seguirá monopolizada por la guerra en Gaza entre Israel y Hamás.

Eventos del DÍA

>Bolsa Española

- Acciona Energía (ANE): participa en Stifel Renewables Conference.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- LVMH (MC-FR): ventas e ingresos 3T2023;

- Borussia Dortmund (BVB-DE): resultados 1T2024;

- YouGov (YOU-GB): resultados 4T2023.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- PepsiCo (PEP-US): 3T2023.

Cambios de RECOMENDACIÓN

- FDR.SM (Fluidra): BNP Paribas Exane recorta a INFRAPONDERAR desde NEUTRAL.