Resumen Semana

- Semana muy intensa la que a partir de HOY afrontan los mercados de valores y en la que tanto los bancos centrales como los resultados empresariales serán protagonistas, sin olvidarnos del conflicto comercial entre EEUU y China, del que estamos seguros volveremos a tener noticias.

- Los inversores estarán muy pendientes de lo que diga y haga el Consejo de Gobierno del Banco Central Europeo (BCE) cuando se reúna el próximo jueves. En principio todas las posibilidades están abiertas: desde que el BCE no haga nada en esta reunión, pero dé a conocer su “hoja de ruta”, algo que damos por seguro, a que la institución opte por sorprender a los mercados y comience a implementar las nuevas medidas de política monetaria acomodaticia que ha venido anticipando.

- Durante los próximos días, se publicarán en Europa y EEUU importantes cifras macroeconómicas que nos permitirán determinar en gran medida cuál es el estado actual de las principales economías desarrolladas. Así, entre otras importantes cifras, esta semana se publicarán las lecturas adelantadas de julio de los índices de actividad de los sectores de las manufacturas y servicios, los conocidos PMIs, algo que tendrá lugar el miércoles, mientras que el viernes se conocerá la primera estimación del PIB estadounidense del 2T2019.

- La semana será muy intensa en al ámbito empresarial, ya que la temporada de presentación de resultados trimestrales está en pleno desarrollo en Wall Street, mientras que comienza a tomar ritmo en las diferentes plazas europeas, especialmente en la bolsa española en la que el grueso de las presentaciones se concentra entre esta semana y la siguiente.

- Tanto en Wall Street, donde la temporada de resultados está siendo en general bastante positiva ya que los analistas habían puesto el listón muy bajo, como en Europa, lo más relevante es lo que digan los dirigentes de las compañías sobre el futuro de sus negocios y en qué medida los factores de riesgo enumerados anteriormente están afectando al mismo y pueden seguir haciéndolo.

- Señalar que a comienzos de esta semana se celebra en España el debate de Investidura en el que el Partido Socialista (PSOE) intentará lograr los apoyos suficientes para que su líder, Sánchez, pueda formar gobierno. Lo más relevante, además de saber si logra o no los apoyos necesarios, es conocer el detalle de las futuras políticas económicas y fiscales que pretende implementar. Estamos seguros de que el mercado, tanto de renta variable como de renta fija, con su comportamiento, dará su veredicto a las mismas.

- HOY, para empezar, esperamos que las bolsas europeas abran entre planas o ligeramente a la baja, en línea con el comportamiento que han mantenido esta madrugada las bolsas asiáticas y siguiendo de este modo la estela dejada por Wall Street el viernes. Posteriormente, serán los resultados empresariales los que “muevan” los mercados hasta el cierre de la sesión.

Eventos del DÍA

>Bolsa Española

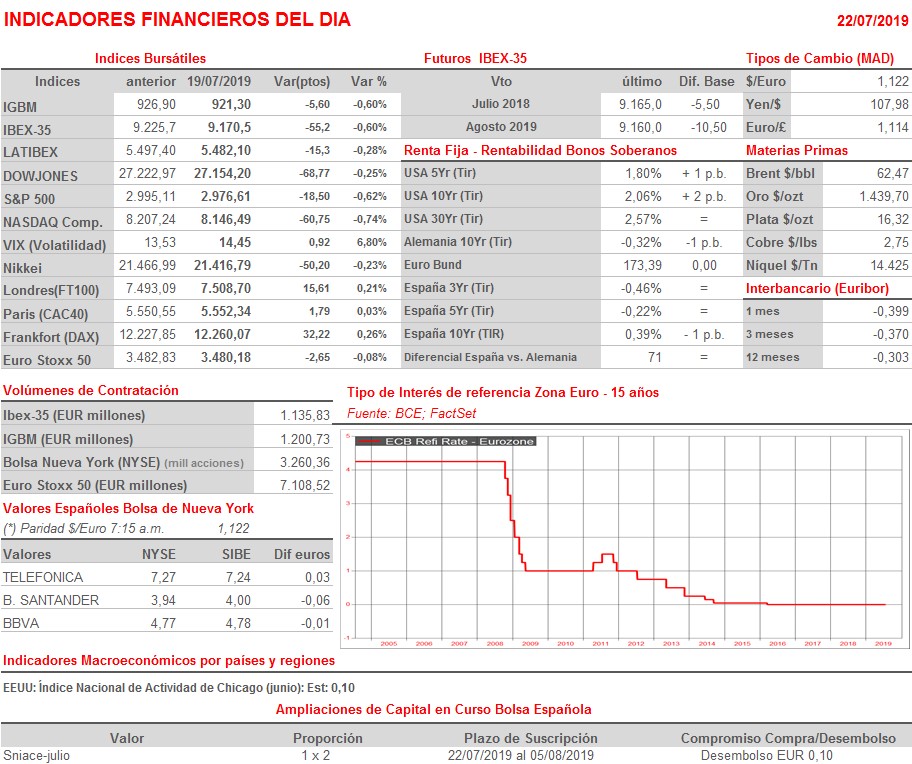

- Sniace (SNC): comienzan a cotizar los derechos de suscripción preferentes de la ampliación de capital dineraria que está llevando a cabo la compañía en la proporción 1 acción nueva por cada 2 antiguas (1 x2).

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Philips (PHIA-NL): resultados 2T2019;

- Logitech International (LOGI-CH): resultados 1T2020;

- Julius Bär Gruppe (BEAR-CH): resultados 2T2019.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Halliburton (HAL-US): 2T2019;

- Whirlpool (WHR-US): 2T2019;

- TESSCO Technologies (TESS-US): 1T2020.