Resumen Sesión AYER

- Los índices de renta variable europeos cerraron con avances significativos la jornada de AYER, animados por unos buenos resultados trimestrales publicados, y por el dato de inflación de EEUU que, a pesar de crecer con respecto al mes anterior, estuvo ligeramente por debajo de la estimación del consenso de mercado. Entre los resultados que se publicaron en Europa, principalmente en Alemania, hubo un poco de todo, aunque en líneas generales podemos calificarlos de positivos

- Como esperábamos, el dato del índice de precios (IPC) de EEUU de julio condicionó la evolución de los mercados de renta variable, en este caso para bien. Así, a pesar de repuntar hasta el 3,2% desde el 3,0% del mes anterior, la lectura estuvo por debajo del 3,3% proyectado por el consenso. Asimismo, en su lectura subyacente, sin alimentos no procesados ni energía, el IPC disminuyó una décima, hasta el 4,7%.

- Por su parte, los índices de Wall Street consiguieron cerrar la sesión de AYER con ligeros avances, aunque lejos de sus máximos del día, impulsados por la lectura mencionada de la inflación de julio, y por los buenos resultados publicados por Disney el día anterior al cierre de mercado.

- Según el último informe de FactSet, más del 90% de las compañías integrantes del S&P 500 han publicado sus resultados trimestrales y, de ellas, casi cuatro quintas partes han superado las previsiones de beneficios por acción proyectadas por el mercado

Resumen Sesión HOY

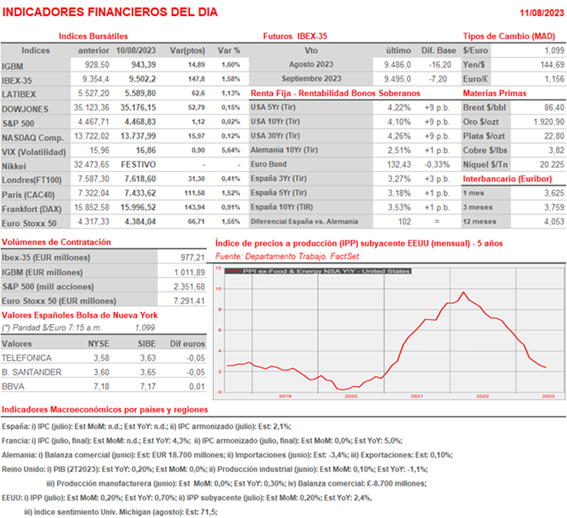

- La agenda macroeconómica de HOY está surtida de numerosas referencias, entre las que destaca el índice de precios de producción (IPP) de julio de EEUU, del que se espera un repunte de su lectura global, hasta el 0,7%, pero una rebaja de una décima de su lectura subyacente, hasta situarse en el 2,3%.

- Adicionalmente, los inversores contarán con una batería de datos del Reino Unido, que incluyen estimaciones del PIB del 2T2023, de su balanza comercial de junio, y de su producción industrial también de junio, entre otras. Por otra parte, se publicarán las lecturas del IPC de julio de Francia y de España, con previsiones a la baja en el país galo, y al alza en nuestro país en su lectura global interanual. Por último, y en EEUU además del IPP se publicará el índice preliminar de agosto del sentimiento del consumidor elaborado por la Universidad de Michigan, en el que se prevé una mejora del subíndice de las condiciones actuales, y un empeoramiento de las expectativas futuras.

- Esperamos una apertura HOY de Europa ligeramente a la baja, siguiendo la estela esta madrugada de las bolsas asiáticas, exceptuando la japonesa, cerrada por la celebración del Día de la Montaña. Indicar que no hay publicaciones relevantes de empresas en una temporada de resultados que está finalizando, por lo que creemos que el cierre semanal lo determinarán los datos macro publicados.