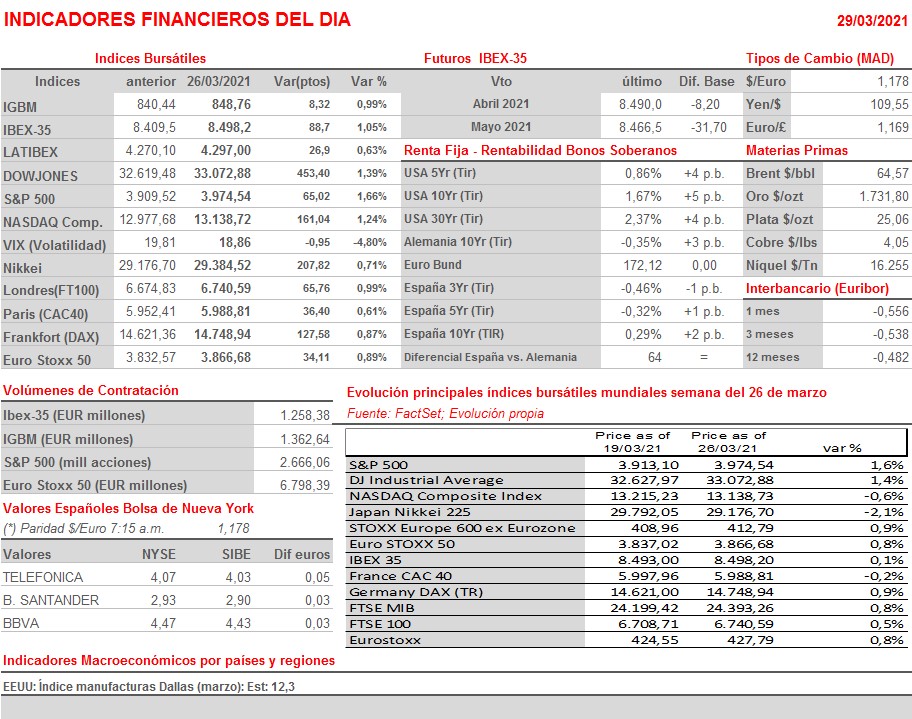

Resumen Semana

- Los mercados de valores europeos afrontan a partir de HOY la última semana del 1T2021, semana que será algo más corta de lo habitual por la celebración de la Semana Santa, lo que mantendrá las bolsas europeas cerradas el viernes, con los dos factores contrapuestos que vienen condicionando su comportamiento muy presente en las mentes de los inversores: por un lado, y en el lado positivo de la balanza, las expectativas de recuperación económica, que se han visto espoleadas en los últimos dos meses por el éxito de las vacunas en la lucha contra el Covid-19 en los países en los que el proceso de inmunización de la población va más avanzado, como es el caso en Israel, Reino Unido y EEUU. El gran comportamiento de las bolsas europeas y estadounidenses el pasado viernes se apoyó claramente en este factor, animando a los inversores a incrementar sus posiciones de riesgo. En sentido contrario, y en el lado negativo de la balanza, hay que destacar la nueva ola de la pandemia que parece estar afectando a la Europa continental, región que, además, va muy retrasada en el proceso de vacunación de la población.

- En los próximos días se darán a conocer en la Zona Euro y sus principales economías, incluida la española, las estimaciones preliminares del IPC de marzo. Además, y concretamente el jueves, se darán a conocer en la Zona Euro, sus principales economías y en EEUU las lecturas finales de marzo de los índices adelantados de actividad del sector de las manufacturas -los PMIs manufacturas y el ISM manufacturero estadounidense-. Por último, cabe destacar que el martes en la Zona Euro y EEUU se publicarán los siempre relevantes índices de confianza de los consumidores, mientras que el viernes, y en EEUU, se darán a conocer las cifras de empleo oficiales del mes de marzo.

- Esta semana está previsto que el presidente de EEUU, Biden, dé a conocer su programa económico por importe cercano a los $ 3 billones, el cual incluye, entre otras cosas, un importante plan de infraestructuras, nuevos apoyos a los afectados por la pandemia y una importante batería de medidas de corte más ideológico, lo que hace pensar que, para aprobar el mismo, Biden sólo contará con el apoyo de los congresistas demócratas y, es posible, que no con todos ellos, ya que algunos centristas han expresado ya sus dudas con relación a algunas partes del plan.

- HOY esperamos que las bolsas europeas abran ligeramente al alza, en línea con lo que han hecho esta madrugada las principales bolsas asiáticas. El hecho de que los futuros de los principales índices bursátiles de Wall Street están en negativo, podría terminar provocando que las bolsas europeas se giren a la baja al poco tiempo de iniciada la sesión. Por otro lado, la noticia de que el carguero que se había quedado encallado, bloqueando el paso en el Canal de Suez, ha sido liberado y de que en pocas horas es muy previsible que se reanude la navegación por el mismo, está pesando en el comportamiento del precio del crudo, lo que podría lastrar en el día de HOY la evolución en bolsa de las compañías de este sector. En sentido contrario, esperamos que los valores europeos del sector de las telecomunicaciones se animen como consecuencia de la OPA lanzada por Masmóvil sobre la compañía española Euskaltel (EKT), operación que creemos no será la última en un sector que se encuentra en pleno proceso de concentración empresarial.