Resumen Sesión AYER

- Por segundo día de forma consecutiva, los principales índices bursátiles europeos cerraron al alza, marcando todos ellos, con excepciones como el Ibex-35 o el FTSE 100, nuevos máximos anuales. Destacar, no obstante, que el repunte que han experimentado estos índices en las dos primeras sesiones de junio se ha producido con muy poco volumen de contratación, lo que siempre hace cuestionar la solidez del movimiento. Fueron los valores más ligados al ciclo económico, como los del sector del automóvil, los de las materias primas minerales o los de la energía, los que sobresalieron por su positivo comportamiento, mientras que el sector de las utilidades, lastrado principalmente por las eléctricas y por las compañías de renovables españolas fue el que peor comportamiento tuvo.

- En Wall Street la sesión fue también bastante tranquila y de baja actividad. En este mercado volvió a sobresalir la renovada fortaleza de los conocidos como meme-stocks, “los chicharros” que hace unos meses centraron la atención de los inversores, especialmente de los minoristas. Parece que la moda de “calentar” este tipo de valores ha vuelto, aunque el impacto de su comportamiento en los principales índices de este mercado es nulo. Señalar, además, que en esta bolsa AYER destacó nuevamente el buen comportamiento de los valores del sector energético, apoyado en el nuevo repunte de los precios del crudo.

Resumen Sesión HOY

- HOY esperamos que las bolsas europeas mantengan el buen tono de AYER y abran ligeramente al alza esta mañana, siguiendo de esta forma la estela dejada AYER por Wall Street y esta madrugada por la mayoría de los principales índices bursátiles asiáticos. De momento seguirá imponiéndose en los mercados el optimismo que genera la recuperación de las principales economías mundiales sobre el temor a que la inflación se descontrole y fuerce a los bancos centrales a comenzar la retirada de estímulos monetarios antes de lo esperado.

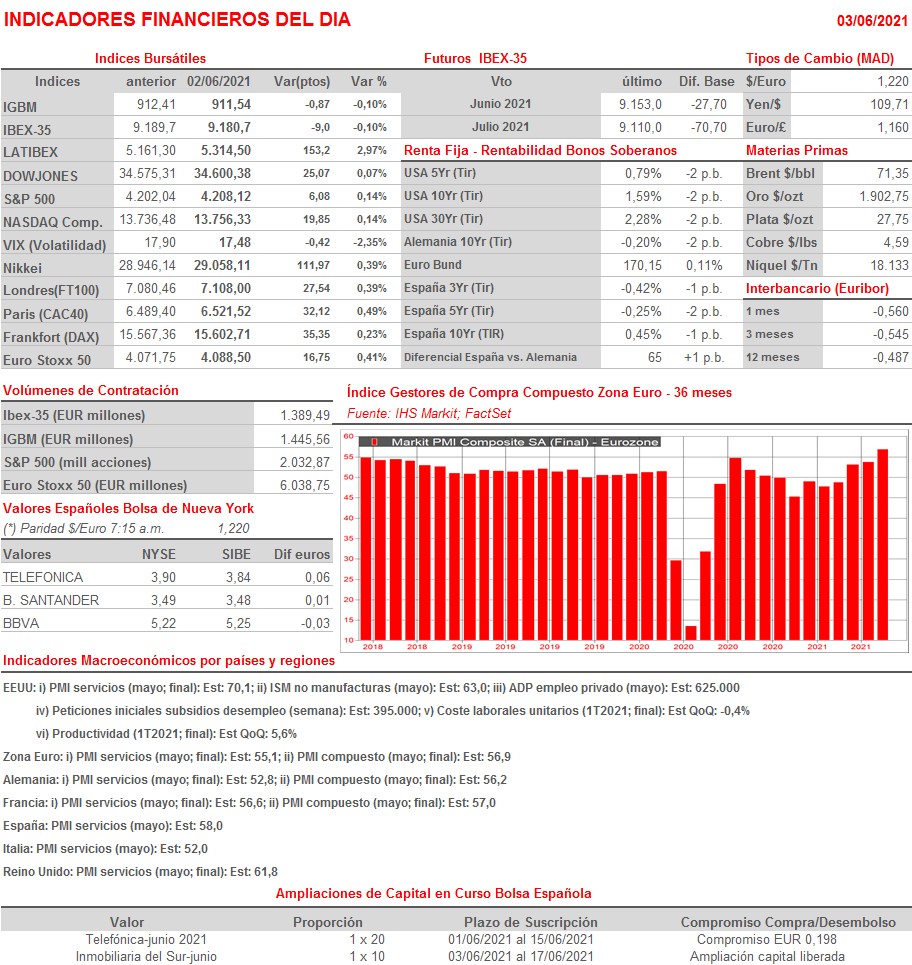

- HOY se publican en Europa y EEUU las lecturas finales de mayo de los índices adelantados de actividad del sector servicios, los PMIs y el ISM estadounidense. A demás, la mayor procesadora de nóminas estadounidense, la compañía ADP, dará a conocer las cifras de creación de empleo privado en el mes de mayo en el país, cifra que los analistas esperan que supere los 600.000 nuevos empleos.

Eventos del DÍA

>Bolsa Española

- Grifols B (GRF): i) descuenta dividendo ordinario a cargo de reservas y de 2020 por importe bruto de EUR 0,364348 por acción; paga el día 7 de junio; y ii) descuenta dividendo complementario a cargo de 2020 por importe bruto por acción de EUR 0,010185; paga el día 7 de junio;

- Acerinox (ACX): paga dividendo único ordinario a cargo de 2020 por importe bruto de EUR 0,50 por acción;

- Viscofan (VIS): paga dividendo ordinario complementario a cargo de 2020 por importe bruto de EUR 0,29 por acción;

- Inmobiliaria del Sur (ISUR): Inicio ampliación de capital liberada en la proporción 1 x 10.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Remy Cointreau (RCO-FR): resultados 4T2021.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Broadcom (AVGO-US): 2T2021;

- Ciena Corp. (CIEN-US): 2T2021;

- DocuSign (DOCU-US): 1T2022;

- Five Below (FIVE-US): 1T2021.

Cambios de RECOMENDACIÓN

- FDR.SM (Fluidra): Oddo inicia a INFRAPONDERAR.