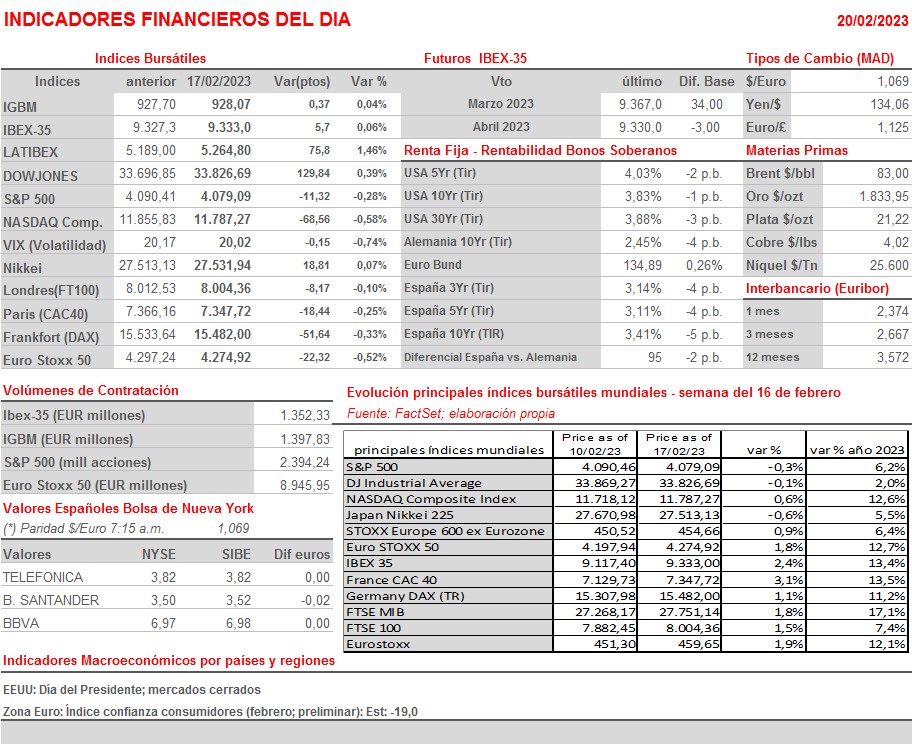

Resumen Semana

- Los inversores en Europa comienzan una nueva semana, que se presenta intensa tanto en el ámbito macroeconómico como en el empresarial, sin la siempre relevante referencia de Wall Street, mercado que permanecerá HOY cerrado por la celebración en EEUU del “Día del Presidente”. En los próximos meses, la macroeconomía seguirá siendo clave para el comportamiento de los mercados de bonos y de acciones, más si cabe si tenemos en cuenta que en las últimas semanas el escenario que venían descontando la mayoría de los inversores, escenario que ha sido el que ha impulsado las bolsas al alza desde comienzos de ejercicio, parece que no se va a cumplir. Así, la resistencia que vienen mostrando tanto la economía estadounidense como las europeas y el hecho de que la inflación en ambas regiones, a pesar de estar moviéndose en la “buena dirección”, se está reduciendo a un ritmo menor al esperado, aleja totalmente la posibilidad que barajaban muchos inversores de que los bancos centrales iban a detener pronto su proceso de alzas de tipos y que comenzarían a revertirlo a finales del 2S2023.

- Esta semana, presenta una agenda macroeconómica muy intensa, en la que destacaríamos la publicación MAÑANA en la Eurozona, sus dos principales economías: Alemania y Francia, el Reino Unido y EEUU de las lecturas preliminares de febrero de los índices adelantados de actividad de los sectores de las manufacturas y de los servicios, los conocidos PMIs. Además, MAÑANA se publicarán en Alemania los índices ZEW del mes de febrero. El miércoles lo más destacado será la publicación de las actas de la reunión que mantuvo el Comité Federal de Mercado Abierto de la Fed (FOMC) a principios de mes. El jueves será el turno de la lectura final del IPC de enero de la Eurozona y del PIB estadounidense del 4T2022. Por último, el viernes se darán a conocer en este último país los ingresos y los gastos personales de enero, cifras que irán acompañadas de la variable de precios más seguida por los miembros de la Fed: el índice de precios del consumo personal (PCE), indicador que puede ser clave a la hora de determinar con qué tendencia cierran las bolsas la semana.

- HOY, señalar que la falta de la referencia de Wall Street, cerrado por la celebración en EEUU del “Día del Presidente”, creemos que hará que la jornada sea de mero trámite siendo, además, las agendas macro y empresarial muy limitadas. Así, HOY solo destaca la publicación en la Eurozona de la lectura preliminar de febrero del índice de confianza de los consumidores, índice que se espera haya seguido mejorando en el mes. En principio, esperamos que los principales índices europeos abran con ligeros avances, intentando recuperar lo cedido durante la sesión del viernes, en línea con lo acontecido esta madrugada en las principales plazas bursátiles asiáticas.

Eventos del DÍA

>Bolsa Española

- Almirall (ALM): resultados 4T2022 y 2022; conferencia con avalistas a las 10:00 horas (CET).

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Faurecia (EO-FR): resultados 4T2022;

- Icade (ICAD-FR): resultados 4T2022.

Cambios de RECOMENDACIÓN

- TEF.SM (Telefonica): Deutsche Bank recorta a MANTENER desde COMPRAR.