Esta semana ha estado marcada por las noticias relativas al nuevo retraso de la fecha del Bréxit, hasta el 31 de octubre, que ha evitado que el Reino Unido saliera de la UE de forma desordenada el 12 de abril, hecho que aportó algo de tranquilidad a los inversores, lo que se dejó notar en un ligero incremento de los volúmenes de contratación en los mercados europeos.

La atención también ha estado centrada en la última reunión del Consejo de Gobierno del Banco Central Europeo (BCE), de la que se esperaba que pudieran anunciar medidas para compensar a las entidades bancarias por los tipos de interés negativos que deben afrontar a la hora de depositar su liquidez sobrante en el banco central, de lo que finalmente no se dijo nada, dejando la decisión para más adelante.

También la falta de detalles sobre la tercera ronda de subastas de iliquidez ilimitada, las conocidas como TLTRO, dejó algo fríos a los inversores que esperaban más de la mencionada reunión del Consejo del BCE.

A pesar de ello, el sector bancario ha sido uno de los que mejor comportamiento ha tenido junto con el del automóvil, el de viajes y ocio.

Otro foco de interés para los mercados ha sido la publicación de las actas de la reunión de marzo del Comité de Mercado Abierto de la Fed (FOMC). El contenido de estas no aportó nada nuevo, confirmándose que la mayoría de los miembros del Comité abogan por no subir tipos este año y mantenerse a la espera de ver cómo evoluciona la economía estadounidense antes de adoptar decisión alguna en materia de política monetaria.

A pesar de los múltiples factores de incertidumbre, que mantienen a los Inversores fuera de las Bolsas, es destacable el fuerte repunte de los Índices desde principios de año. Sin embargo, el hecho de que la subida se esté produciendo con un volumen de contratación tan escaso quita solidez a la misma. No obstante, en cuanto se den varios factores positivos, ese exceso de liquidez podría volver al mercado.

En general, la semana se ha caracterizado, tanto dentro como fuera de nuestras fronteras, por la toma de beneficios de valores que venían subiendo con fuerza. Los inversores cambian estos valores por otras acciones que se han quedado rezagadas.

La composición de la cartera del Fondo Momento España, a nivel sectorial, sigue manteniendo mayor peso el sector de las finanzas, el sector del transporte y el de las utilidades.

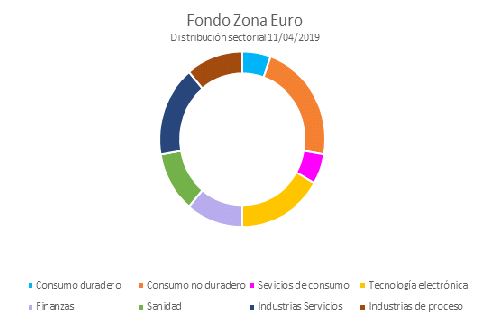

En el Fondo Momento Europa, la cartera se mantiene muy diversificada sectorialmente, destacando el peso de los sectores de consumo no duradero, tecnología electrónica e industrias servicios.

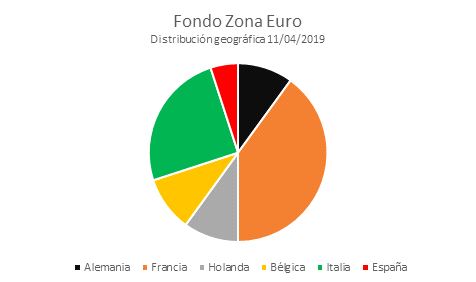

En la composición por países siguen siendo Francia e Italia los países con mayor representación.