Resumen Sesión AYER

- La semana comenzó en los mercados de valores occidentales con “buen pie”, siguiendo la positiva estela dejada el viernes por Wall Street, lo que permitió a los principales índices bursátiles europeos y estadounidenses cerrar al alza.

- Detrás de este positivo comportamiento hubo dos factores: i) la falta de nuevas noticias sobre el conflicto comercial iniciado el viernes entre EEUU y China, y ii) la fortaleza que está mostrando la economía estadounidense, así como los indicios de que el crecimiento de la economía alemana, el motor de la Zona Euro, podría haber tocado fondo a principios del 2T2018 y, a partir de mayo, habría comenzado a recuperarse.

- Los sectores que mejor lo hicieron en las bolsas europeas fueron los relacionados con las materias primas minerales, el petróleo y los de corte tecnológicos, mientras que los de corte defensivo, como las utilidades, los de alimentación o los de telecomunicaciones se quedaron algo rezagados.

- Comentar que el proceso del brexit sigue complicándose por momentos para el Gobierno británico, que AYER vio cómo dos cargos de gran relevancia en el mismo dimitían por el intento de la primera ministra May de “suavizar” la salida del Reino Unido de la UE, en lo que hace referencia al mercado único de bienes.

Resumen Sesión HOY

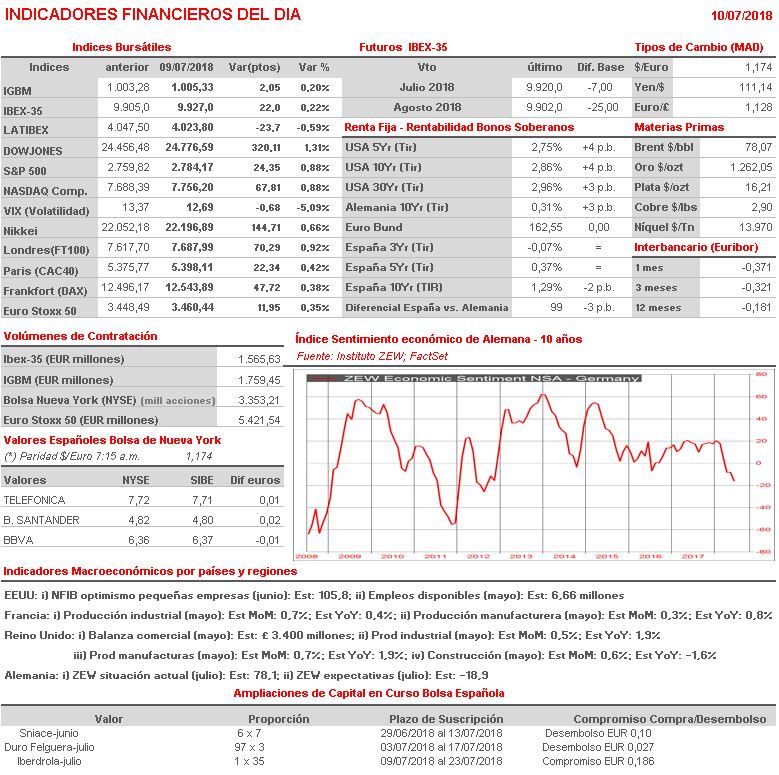

- HOY, y a la apertura de las bolsas europeas, esperamos que continúe el buen tono mostrado por éstas AYER, en una sesión en la que destacaríamos en el ámbito macroeconómico la publicación en Alemania de los índices ZEW de julio, indicadores que miden la percepción que sobre la economía de este país tienen los grandes inversores y analistas.

- Los mercados seguirán muy pendientes de las noticias/rumores que se conozcan en relación al conflicto comercial entre EEUU y China. En este sentido señalar que AYER la canciller alemana Merkel, aprovechando su reunión con el primer ministro chino, Li Keqiang, criticó las políticas proteccionistas y abogó por el libre mercado, en una clara referencia a la postura del Gobierno estadounidense.

Eventosdel DÍA

>Bolsa Española

- Melia Hoteles (MEL): paga dividendo único ordinario a cuenta 2017 por importe bruto de EUR 0,1681 por acción;

- Prim (PRM): paga dividendo complementario ordinario a cuenta 2017 por importe de EUR 0,4679 por acción;

- Zardoya Otis (ZOT): paga dividendo ordinario a cuenta 2018 por importe de EUR 0,08 por acción;

- Applus Services (APPS): descuenta dividendo ordinario a cuenta 2017 por importe bruto de EUR 0,13 por acción; paga el día 12 de julio;

- Cellnex Telecom (CLNX): descuenta prima emisión por importe bruto de EUR 0,051 por acción; paga el día 12 de julio;

- Cementos Molins (CMO): descuenta dividendo complementario ordinario a cuenta 2017 por importe bruto de EUR 0,010 por acción; paga el día 12 de julio; descuenta dividendo complementario ordinario a cuenta 2018 por importe bruto de EUR 0,14 por acción; paga el día 12 de julio

- Miquel y Costas (MCM): descuenta dividendo complementario ordinario a cuenta 2017 por importe bruto de EUR 0,181725 por acción; paga el día 12 de julio;

- Prosegur (PSG): descuenta dividendo ordinario a cuenta 2017 por importe bruto de EUR 0,02912 por acción; paga el día 12 de julio;

- Fluidra (FDR): comienzo de cotización de 83.000.000 de acciones procedentes de la ampliación de capital para atender a la fusión con Piscine Luxembourg Holdings;

>Bolsas Europeas

- Deutsche Lufthansa (LHA-DE): publica ingresos, ventas y estadísticas de tráfico de junio 2018.

>Wall Street

- Franklin Resources (BEN-US): publica ingresos y ventas mes de junio 2018;

- PepsiCo (PEP-US): publica resultados 2T2018.