Resumen Sesión AYER

- AYER los inversores en las bolsas europeas y estadounidenses optaron por las compras, lo que permitió que los principales índices de estos mercados recuperaran gran parte de lo cedido el viernes, cerrando con significativos avances. AYER ni la agenda macroeconómica del día ni la empresarial tenían grandes citas, por lo que el adelanto de las previsiones macroeconómicas de invierno de la Comisión Europea (CE) centró la atención de los inversores en las bolsas de la Europa continental. En ese sentido, señalar que las mencionadas proyecciones macroeconómicas estuvieron en línea con lo que viene descontando el mercado: que la economía de la Eurozona no entrará en recesión y que la inflación parece haber tocado ya el pico del actual ciclo.

- Por sectores de actividad, cabe destacar principalmente que tan sólo uno, el de la energía, acabó AYER en negativo tanto en las bolsas europeas como en Wall Street, lastrado por la caída que AYER experimentó el precio del crudo, variable que la semana precedente había subido con mucha fuerza tras el anuncio de Rusia de que reduciría su producción en 500.000 barriles al día. Habrá que seguir muy de cerca el comportamiento en las próximas semanas del precio del petróleo ya que su evolución condiciona sobremanera las expectativas de inflación de los consumidores, especialmente en EEUU y, por lo tanto, sus expectativas de gasto.

Resumen Sesión HOY

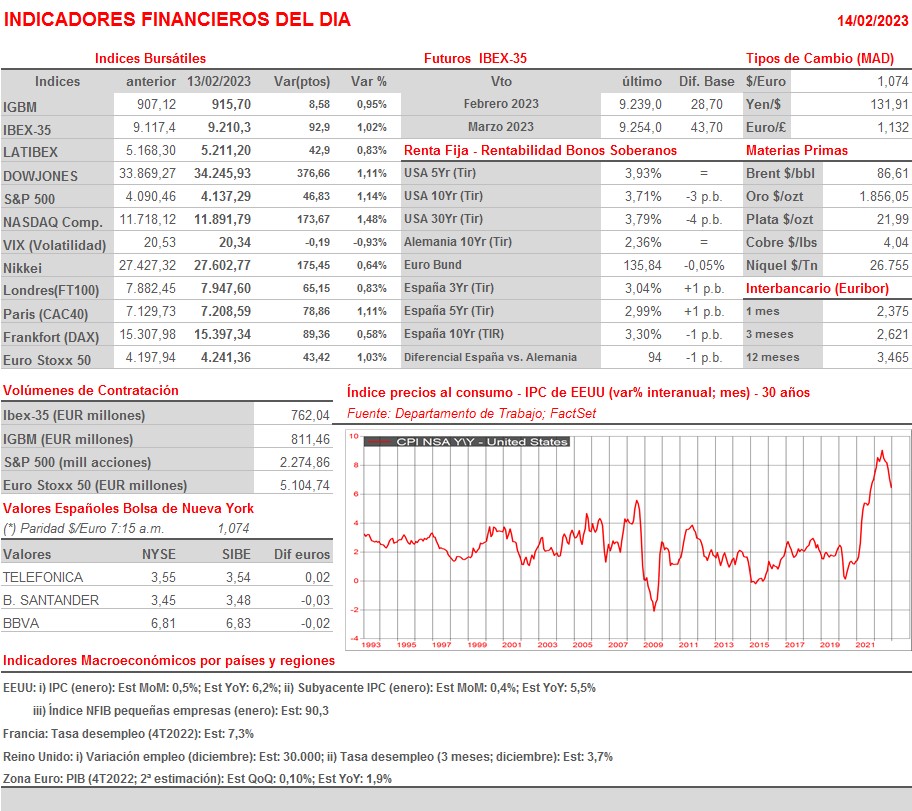

- HOY podremos analizar el comportamiento de la inflación en EEUU en el mes de enero, siendo el alza de los precios de las gasolinas y de los automóviles de segunda mano la principal amenaza. En principio, y como ya adelantamos AYER, se espera que tanto la tasa de crecimiento interanual del IPC como la de su subyacente se hayan vuelto a moderar en enero con relación a su nivel de diciembre, la primera desde el 6,5% al 6,2% y la segunda desde el 5,7% al 5,5% (en este caso los analistas han revisado ligeramente al alza sus expectativas desde el 5,4% que contemplaban AYER).

- HOY será la publicación esta tarde (14:30 horas; CET) de las lecturas del IPC de enero en EEUU lo que condicionará desde primera hora el comportamiento de las bolsas europeas, mercados que esperamos abran entre planos o ligeramente al alza, en línea con lo acontecido esta madrugada en las principales bolsas asiáticas. Posteriormente, será la inflación estadounidense la que determine la tendencia de cierre de estas bolsas en la sesión. En este sentido, señalar que, si las cifras son peores de lo esperado, no descartamos que las bolsas europeas y estadounidenses experimenten una pequeña corrección en el muy corto plazo, algo que vendría además “facilitado” por el elevado nivel de sobrecompra que presentan los índices y muchos valores tras las fuertes alzas que han registrado en las últimas semanas.

Eventos del DÍA

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Carrefour (CA-FR): resultados 4T2022;

- Television Francaise 1 (TFI-FR): resultados 4T2022;

- Bilfinger (GBF-FR): resultados 4T2022;

- MTU Aero Engines (MTX-DE): resultados 4T2022;

- Thyssenkrupp (TKA-DE): resultados 1T2023;

- Telecom Italia (TIT-IT): resultados 4T2022;

- Randstad (RAND-NL): resultados 4T2022;

- TUI (TUI-GB): resultados 1T2023.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Airbnb (ABNB-US): 4T2022;

- Cleveland-Cliffs (CLF-US): 4T2022;

- Devon Energy (DVN-US): 4T2022;

- Marriott International (MAR-US): 4T2022;

- Peabody Energy (BTU-US): 4T2022;

- Coca-Cola (KO-US): 4T2022;

- TripAdvisor (TRIP-US): 4T2022.

Cambios de RECOMENDACIÓN

- CABK.SM (CaixaBank): Cheuvreux recorta a MANTENER desde COMPRAR.