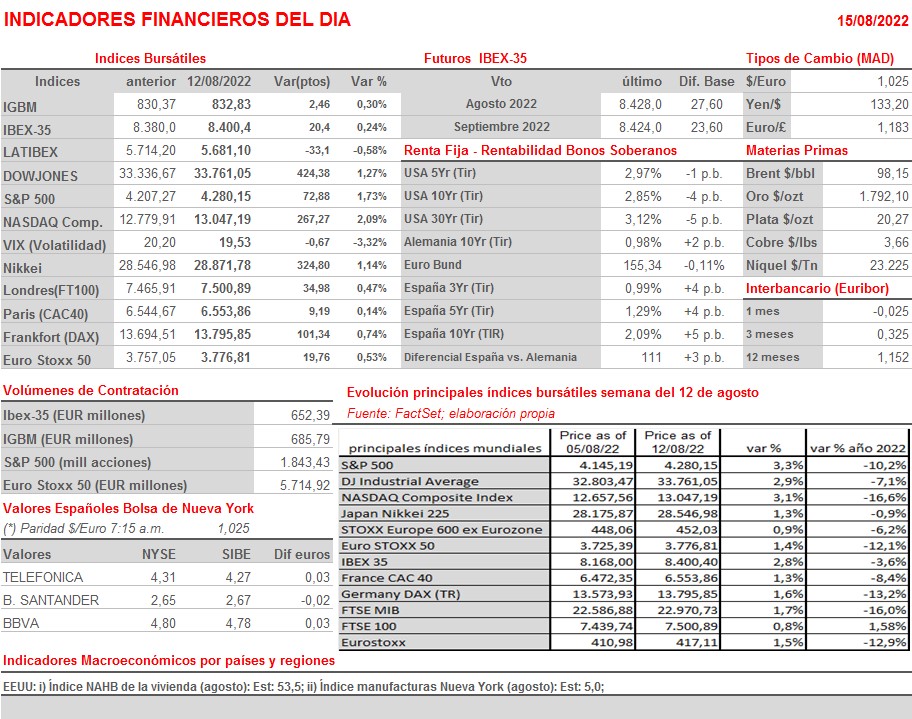

Resumen Semana

- Si tras la publicación de las cifras de empleo no agrícola estadounidenses del mes de julio los inversores dieron por hecho que la Reserva Federal (Fed) continuaría subiendo sus tasas de interés oficiales a ritmos elevados en las próximas reuniones de su Comité Federal de Mercado Abierto (FOMC), el hecho de que tanto el IPC como el índice de precios a la producción (IPP) estadounidenses del mes de julio apuntaran la semana pasada que es posible, que no seguro, que la inflación haya alcanzado ya su pico del ciclo en EEUU, generó un gran optimismo entre los inversores, propiciando un nueva semana de ganancias en las bolsas occidentales.

- En lo que a la agenda empresarial hace referencia, señalar que la temporada de publicación de resultados trimestrales está prácticamente finalizada en Europa, mientras que en Wall Street esta semana será intensa para las empresas del sector de la distribución minorista, muchas de las cuales se “confesarán” ante los inversores, dando a conocer sus cifras correspondientes al pasado trimestre y, sobre todo, sus expectativas de negocio, algo que será seguido muy de cerca por los inversores al estar la actividad de estas compañías directamente ligada con el consumo privado.

- La agenda macroeconómica de la semana también trae citas relevantes entre las que destacaríamos la publicación en EEUU de dos de los más importantes indicadores adelantados de actividad regionales, el de Nueva York (Empire State Index), HOY lunes, y el de Filadelfia, el jueves; la de los índices ZEW de agosto en Alemania (martes), índices que miden la percepción actual y las expectativas que sobre la economía de este país mantienen los grandes inversores y los analistas; la de la producción industrial de EEUU (martes); y la de las ventas minoristas estadounidenses de julio (miércoles). Asimismo, el miércoles se darán a conocer las actas de la última reunión del Comité Federal de Mercado Abierto (FOMC), de las que los inversores esperan poder deducir cuáles serán los próximos movimientos de la Reserva Federal (Fed) en materias de tipos de interés oficiales.

- En lo que hace referencia a la sesión de HOY, señalar que esperamos, que la jornada sea de poca actividad en Europa, condicionada por la celebración de la festividad de la Asunción en muchos países de la región, aunque únicamente entre las principales bolsas europeas la griega y la italiana permanecerán cerradas durante la jornada. Además, creemos que la sesión comenzará ligeramente al alza en estos mercados, siguiendo de esta forma “la positiva” estela dejada el viernes por Wall Street. En Asia las principales bolsas han cerrado esta madrugada de forma mixta, sin grandes cambios. En este sentido, cabe destacar que el hecho de que el Banco Popular de China (PBoC) haya optado esta madrugada por recortar inesperadamente dos de sus tasas de interés a corto plazo con objeto de revitalizar el crecimiento económico fue en un principio bien acogido por los mercados asiáticos, aunque éstos perdieron algo de fuelle tras la batería de cifras macroeconómicas publicadas en China, que muestran que el crecimiento de esta economía se ha vuelto a desacelerar en el mes de julio con relación al mes precedente, comportándose, además, peor de lo esperado por los analistas.

Eventos del DÍA

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- HelloFresh SE (HFG-DE): resultados 2T2022;

- Henkel AG & Co. KGaA (HEN-DE): resultados 2T2022;

- Nordex SE (NDX1-DE): resultados 2T2022.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Ferroglobe (GSM-US): 2T2022.