Resumen Sesión AYER

- En una sesión de escasa actividad, muy condicionada por el hecho de que Wall Street estuvo cerrado por la celebración en EEUU del “Día de la Independencia”, los principales índices bursátiles europeos cerraron AYER en su mayoría al alza, aunque muy lejos de sus niveles más elevados del día. Durante la jornada fueron los valores ligados a las materias primas minerales y los del gas y petróleo los que mostraron una mayor fortaleza, recuperándose así de los fuertes descensos que han experimentado en las últimas semanas al comenzar a descontar muchos inversores una fuerte ralentización del crecimiento económico global. En sentido contrario, los valores del sector inmobiliario patrimonialista, los tecnológicos y los del sector del automóvil fueron los que peor se comportaron durante la jornada, registrando muchos de ellos fuertes caídas en sus cotizaciones.

- Los precios de los bonos, que habían recuperado mucho terreno en las últimas sesiones, descendieron AYER con fuerza, especialmente los de los países del sur de la Eurozona (Italia, España, Portugal y Grecia), lo que propició un importante repunte de sus rentabilidades. Detrás de este negativo comportamiento de estos activos que, además, fue a más a medida que avanzaba la sesión, estuvieron las declaraciones del gobernador del Bundesbank y miembro del Consejo de Gobierno del BCE, Joachim Nagel, en las que dijo que es prácticamente imposible establecer con certeza si los diferenciales de rendimiento de los bonos están fundamentalmente justificados y advirtió contra los instrumentos de política monetaria para limitar las primas de riesgo. En su opinión, las medidas adicionales para combatir la fragmentación solo pueden justificarse en circunstancias excepcionales.

Resumen Sesión HOY

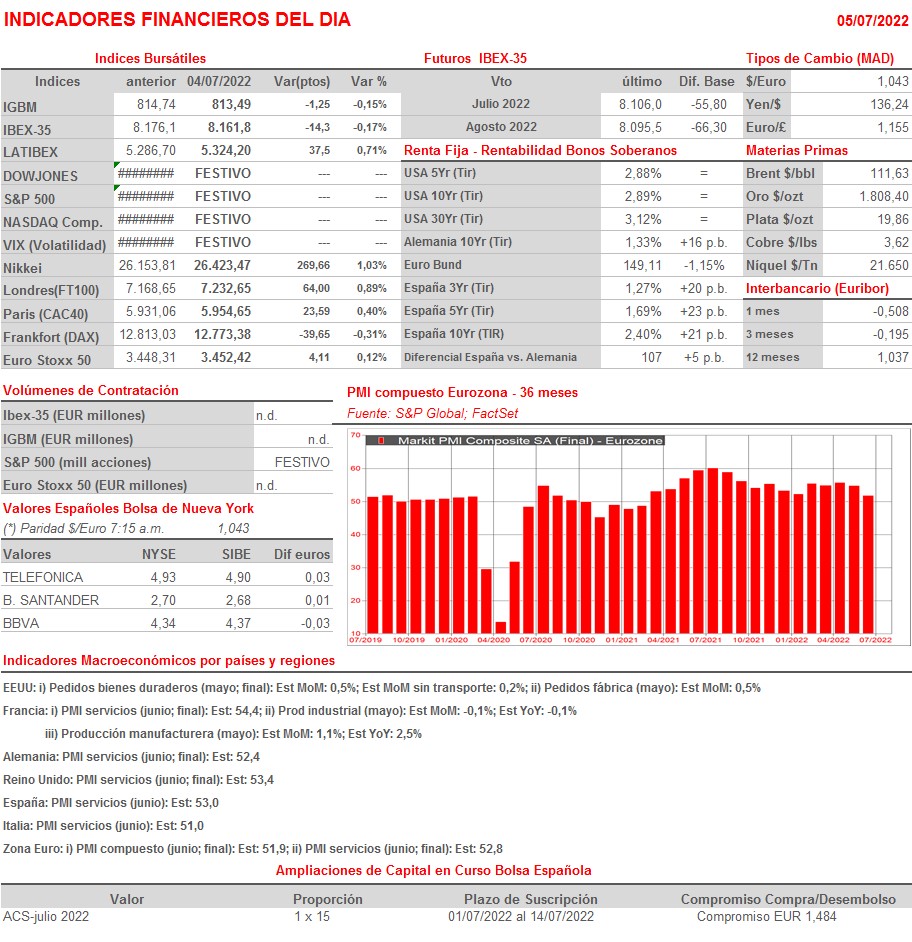

- HOY esperamos que las bolsas europeas abran al alza, animadas por i) los buenos datos macro publicados en China, donde el índice adelantado de actividad del sector servicios de junio, el PMI servicios que elabora Caixin, ha mostrado expansión de la actividad por primera vez desde febrero, superando además las expectativas de los analistas y por ii) la posibilidad de que el Gobierno de EEUU retire algunas de las tarifas que impuso la anterior Administración a algunos productos chinos con el objetivo de bajar la inflación, algo que no está claro que vaya a funcionar del todo. Precisamente, será la publicación en Europa de las lecturas finales de junio de los PMIs de servicios la cita más relevante para los inversores durante la sesión.

- Señalar que esta madrugada el Banco Central de Australia ha subido su tasa de interés de referencia en 50 puntos básicos, hasta el 1,35%, con el objetivo de luchar contra la elevada inflación, variable que en Corea del Sur se ha situado en el 6,0%, su nivel más elevado desde noviembre de 1998. Seguimos pensando que será el comportamiento de esta variable a nivel global el que determine la duración del actual mercado bajista en el que están inmersos los mercados de valores occidentales, al condicionar la misma tanto el potencial del crecimiento económico mundial como las actuaciones de los principales bancos centrales.

Eventos del DÍA

>Bolsa Española

- Acciona (ANA): descuenta dividendo ordinario único a cargo de 2021 por importe bruto de EUR 4,112648 brutos por acción; paga el día 7 de julio;

- Enagás (ENG): descuenta dividendo ordinario complementario a cargo de 2021 por importe bruto por acción de EUR 1,02; paga el día 7 de julio;

- Rovi (ROVI): descuenta dividendo ordinario único a cargo de 2021 por importe bruto de EUR 0,9556 brutos por acción; paga el día 7 de julio;

- Repsol (REP): descuenta dividendo ordinario complementario a cargo de 2021 por importe bruto por acción de EUR 0,33; paga el día 7 de julio;

- Applus Services (APPS): descuenta dividendo ordinario único a cargo de 2021 por importe bruto de EUR 0,15 brutos por acción; paga el día 7 de julio;

- Acerinox (ACX): paga dividendo único ordinario a cuenta de 2021 por importe bruto de EUR 0,50 por acción;

- Fluidra (FDR): paga dividendo ordinario a cuenta de 2022 por importe bruto de EUR 0,43 por acción;

- Gestamp (GEST): paga dividendo complementario ordinario a cargo de 2021 por importe bruto de EUR 0,043 por acción.